Tại sao cần phải xác định tình trạng cư trú của nhân viên được cử đi đào tạo ở nước ngoài?

Với nhiều công ty có vốn đầu tư nước ngoài (FDI), việc cử nhân viên đi thực tập, đào tạo tại nước ngoài nhằm đảm bảo cá nhân có thể hoàn thành công việc một cách bài bản và hệ thống nhất. Trong nhiều trường hợp, cá nhân này sẽ được cử đi dài hạn, dẫn tới việc xác định tình trạng cư trú của cá nhân khi tính thuế TNCN có nhiều rủi ro. Bài viết đưa ra các hướng dẫn liên quan trong trường hợp này.

Tại Điều 1 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính và Nghị định số 65/2013/NĐ-CP của Chính phủ hướng dẫn:

“Điều 1. Người nộp thuế

…

Trường hợp cá nhân có nơi ở thường xuyên tại Việt Nam theo quy định tại khoản này nhưng thực tế có mặt tại Việt Nam dưới 183 ngày trong năm tính thuế mà cá nhân không chứng minh được là cá nhân cư trú của nước nào thì cá nhân đó là cá nhân cư trú tại Việt Nam.

Việc chứng minh là đối tượng cư trú của nước khác được căn cứ vào Giấy chứng nhận cư trú. Trường hợp cá nhân thuộc nước hoặc vùng lãnh thổ đã ký kết Hiệp định thuế với Việt Nam không có quy định cấp Giấy chứng nhận cư trú thì cá nhân cung cấp bản chụp Hộ chiếu để chứng minh thời gian cư trú.”

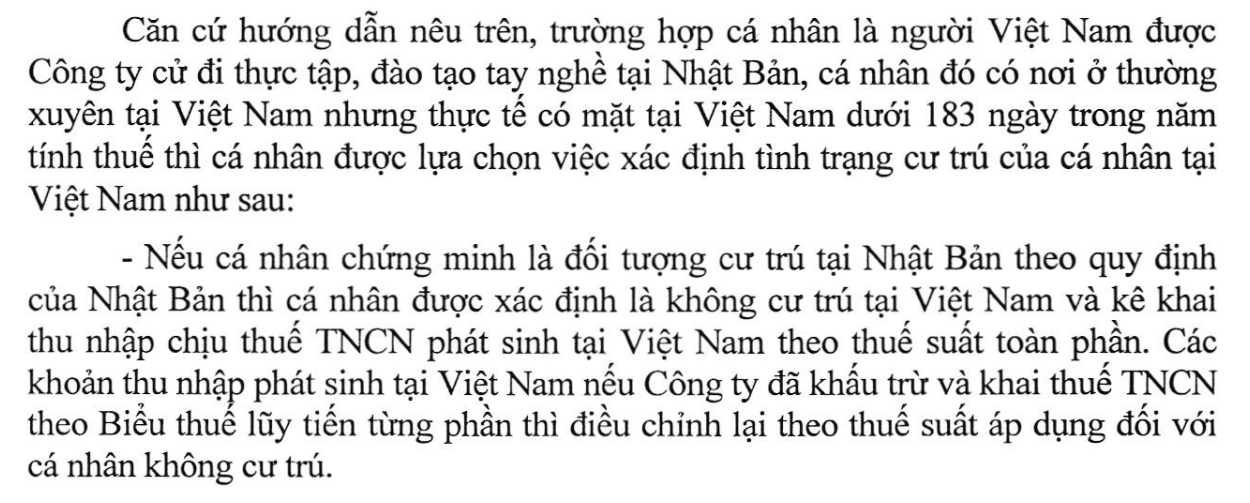

Ngày 25 tháng 10 năm 2017, Tổng Cục thuế có công văn hướng dẫn số 4936/TCT-TNCN. Theo đó, trường hợp cá nhân là người Việt Nam được Công ty cử đi thực tập, đào tạo tay nghề tại nước ngoài, cá nhân đó có nơi ở thường xuyên tại Việt Nam nhưng thực tế có mặt tại Việt Nam dưới 183 ngày trong năm tính thuế thì cá nhân được lựa chọn việc xác định tình trạng cư trú của cá nhân tại Việt Nam, căn cứ theo hồ sơ, giấy tờ cá nhân chứng minh tình trạng cư trú như sau:

– Nếu cá nhân chứng minh là đối tượng cư trú tại nước ngoài theo quy định của nước sở tại thì cá nhân được xác định là không cư trú tại Việt Nam và kê khai thu nhập chịu thuế TNCN phát sinh tại Việt Nam theo thuế suất toàn phần.

– Nếu cá nhân không chứng minh là đối tượng cư trú tại nước ngoài theo quy định của nước sở tại thì cá nhân được xác định là cư trú tại Việt Nam. Cá nhân có trách nhiệm kê khai thu nhập phát sinh tại Việt Nam và thu nhập phát sinh ngoài lãnh thổ Việt Nam (nếu có) theo Biểu thuế lũy tiến từng phần.

Trước đó, tại công văn số 8445/CT-THHT của Cục thuế TP Hồ Chí Minh cũng đã có hướng dẫn tương tự cho trường hợp này, bạn đọc cũng có thể tham khảo thêm để nắm rõ hơn.

Tham khảo video về vấn đề này tại:

[spoiler title=’English version’ style=’default’ collapse_link=’true’]

How to determine the status of residence of individuals is now quite clearly guided in the legal documents. Whether it is a foreigner working in Vietnam or a Vietnamese studying or working abroad, the determination of his/ her residency status as a basis for PIT calculation remains unchanged. However, in the case of an individual who is a Vietnamese sent by the Company to practice or train abroad, what are the differences to be aware of? In this article, let Gonnapass find out how to determine the individual’s residency status.

In Article 1 of Circular No. 111/2013/TT-BTC dated August 15, 2013 of the Ministry of Finance and the Government’s Decree No. 65/2013/ND-CP:

“Article 1. Taxpayers

…

In case an individual has a regular residence in Vietnam as prescribed in this Clause but he/ she is physically present in Vietnam for less than 183 days in a tax year but he fails to prove that he is a resident of any country, That person is an individual residing in Vietnam.

Proof of being a resident of another country is based on the Residence certificate. In case an individual of a country or territory that has signed a tax treaty with Vietnam does not have a provision for the certificate of residence, the individual shall provide a copy of the passport to prove the residence time.”

On October 25, 2017, the General Department of Taxation issued Official Letter No. 4936/TCT-TNCN. Accordingly, in the case of an individual who is a Vietnamese sent by the Company for internships and vocational training abroad, that individual has a regular residence in Vietnam but actually exists in Vietnam for less than 183 days in In the tax year, an individual may select the determination of his/ her residence status in Vietnam, based on his/ her personal documents and documents evidencing his/ her residence status as follows:

– If an individual proves that he / she resides abroad according to the regulations of the host country, he / she is determined not to reside in Vietnam and declare the taxable income generated in Vietnam by the tax rate. totality.

– If an individual fails to prove that he / she resides abroad according to the regulations of the host country, he / she is determined to reside in Vietnam. Individuals are responsible for declaring incomes generated in Vietnam and incomes generated outside Vietnam’s territory (if any) according to the partially progressive tariff.

Previously, in the official dispatch No. 8445/CT-THHT of the Ho Chi Minh City Tax Department, there were similar instructions for this case, readers can also refer more to understand better.

[/spoiler]

Biên soạn: Đặng Thị Thanh Hoa – Tư Vấn Viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass