Với nhiều doanh nghiệp, cơ chế trả lương được thực hiện theo dạng tiền lương không bao gồm các khoản trừ vào lương như bảo hiểm, thuế… (Lương NET). Khi đó, theo quy định của pháp luật, người nộp thuế phải quy đổi thu nhập không bao gồm thuế thành thu nhập tính thuế (hay còn gọi là quy đổi lương Net sang lương Gross). Bài viết tập trung phân tích một số điểm quan trọng về vấn đề này với trường hợp cá nhân cư trú tính thuế TNCN theo biểu thuế lũy tiến từng phần.

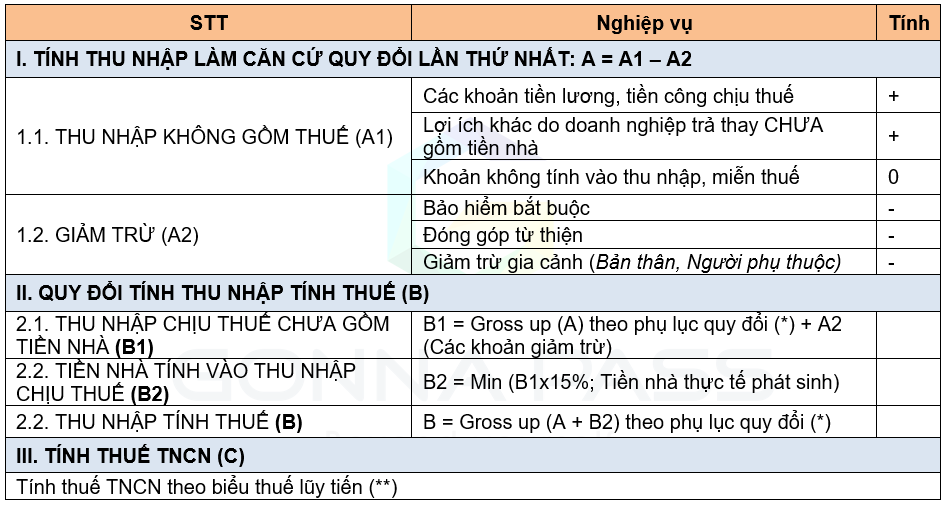

Theo hướng dẫn tại thông tư 92/2015/TT-BTC, thu nhập làm căn cứ quy đổi thành thu nhập tính thuế là thu nhập thực nhận (không bao gồm thu nhập được miễn thuế) cộng (+) các khoản lợi ích do người sử dụng lao động trả thay cho người lao động (nếu có) trừ (-) các khoản giảm trừ. Trường hợp người sử dụng lao động áp dụng chính sách “tiền thuế giả định”, “tiền nhà giả định” thì thu nhập làm căn cứ quy đổi thành thu nhập tính thuế không bao gồm “tiền thuế giả định”, “tiền nhà giả định”. Trường hợp trong các khoản trả thay có tiền thuê nhà thì tiền thuê nhà tính vào thu nhập làm căn cứ quy đổi bằng số thực trả nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh tại đơn vị không phân biệt nơi trả thu nhập (chưa bao gồm tiền thuê nhà thực tế phát sinh, “tiền nhà giả định” (nếu có)).

Công thức xác định thu nhập làm căn cứ quy đổi:![]() Trong đó, thu nhập thực nhận là tiền lương, tiền công không bao gồm thuế mà người lao động nhận được hàng tháng (không bao gồm thu nhập được miễn thuế) và các khoản trả thay là các khoản lợi ích bằng tiền hoặc không bằng tiền do người sử dụng lao động trả cho người lao động

Trong đó, thu nhập thực nhận là tiền lương, tiền công không bao gồm thuế mà người lao động nhận được hàng tháng (không bao gồm thu nhập được miễn thuế) và các khoản trả thay là các khoản lợi ích bằng tiền hoặc không bằng tiền do người sử dụng lao động trả cho người lao động

Cụ thể, các bước thực hiện quy đổi như thế nào:

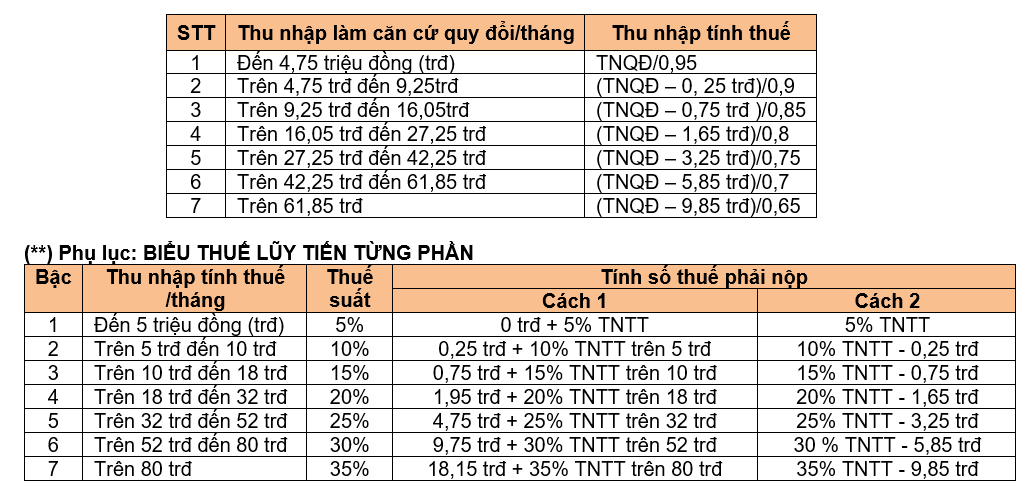

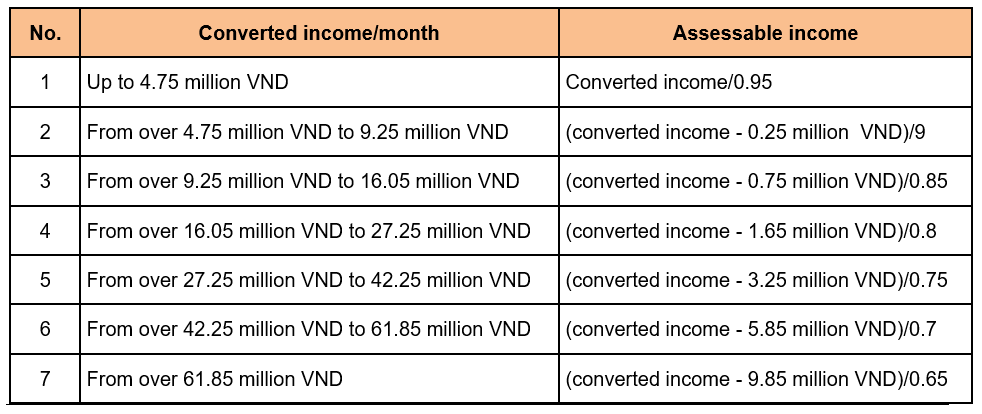

(*) Phụ lục: BẢNG QUY ĐỔI THU NHẬP KHÔNG BAO GỒM THUẾ RA THU NHẬP TÍNH THUẾ

(đối với thu nhập từ tiền lương, tiền công)

b) Lưu ý khi quy đổi

- Trường hợp cá nhân thuộc diện quyết toán thuế theo quy định thì thu nhập chịu thuế của năm là tổng thu nhập chịu thuế của từng tháng được xác định trên cơ sở thu nhập tính thuế đã quy đổi.

- Trường hợp cá nhân có thu nhập không bao gồm thuế từ nhiều tổ chức trả thu nhập thì thu nhập chịu thuế của năm là tổng thu nhập chịu thuế từng tháng tại các tổ chức trả thu nhập trong năm.

Xem ví dụ hướng dẫn cách quy đổi thu nhập tại thông tư 111/2013 và công văn số 12495/BTC-TCT

Ví dụ 5: Theo hợp đồng lao động ký giữa Ông D và Công ty X thì Ông D được trả lương hàng tháng là 31,5 triệu đồng, ngoài tiền lương Ông D được công ty X trả thay phí hội viên câu lạc bộ thể thao 1 triệu đồng/tháng. Ông D phải đóng bảo hiểm bắt buộc là 1,5 triệu đồng/tháng. Công ty X chịu trách nhiệm nộp thuế thu nhập cá nhân theo quy định thay cho ông D. Trong năm Ông D chỉ tính giảm trừ gia cảnh cho bản thân, không có người phụ thuộc và không phát sinh đóng góp từ thiện, nhân đạo, khuyến học.

Thuế thu nhập cá nhân phải nộp hàng tháng của Ông D như sau:

– Thu nhập làm căn cứ quy đổi là:

31,5 triệu đồng + 1 triệu đồng – (9 triệu đồng + 1,5 triệu đồng) = 22 triệu đồng

– Thu nhập tính thuế (xác định theo Phụ lục số 02/PL-TNCN) là:

(22 triệu đồng – 1,65 triệu đồng)/0,8 = 25,4375 triệu đồng

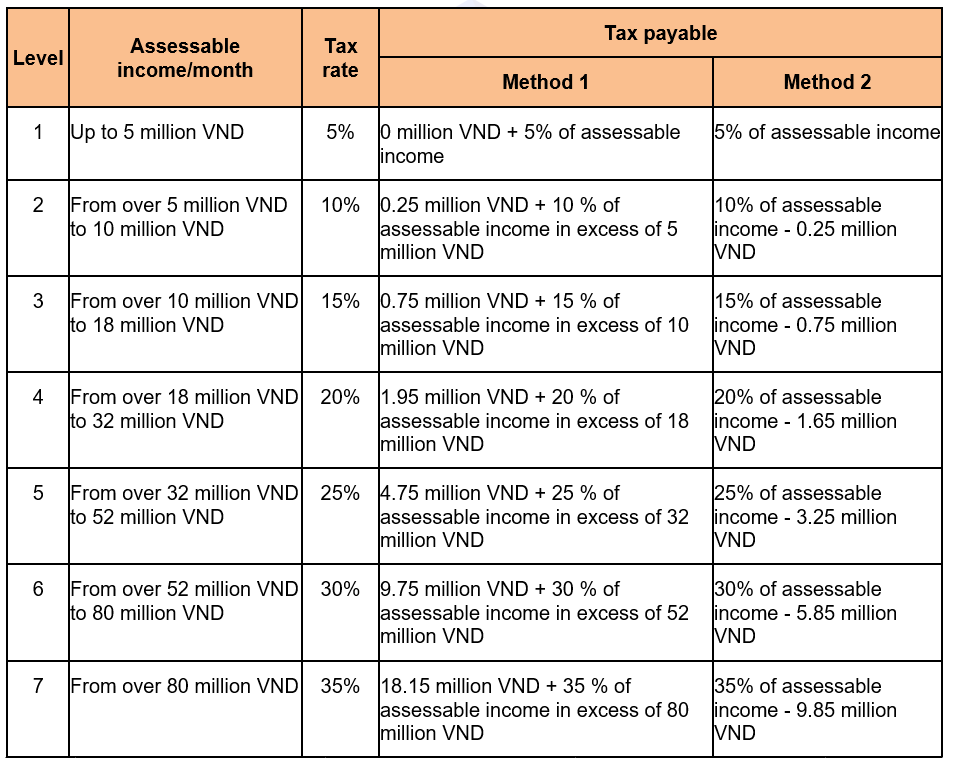

– Thuế thu nhập cá nhân Ông D phải nộp (áp dụng cách tính thuế rút gọn theo Phụ lục số 01/PL-TNCN) là:

25,4375 triệu đồng × 20% – 1,65 triệu đồng = 3,4375 triệu đồng

Ví dụ 6: Giả sử ông D tại ví dụ 5 nêu trên còn được công ty X trả thay tiền thuê nhà là 6 triệu đồng/tháng. Thuế thu nhập cá nhân phải nộp hàng tháng của Ông D như sau:

Bước 1: Xác định tiền thuê nhà trả thay được tính vào thu nhập làm căn cứ quy đổi

– Thu nhập làm căn cứ quy đổi (không gồm tiền thuê nhà):

31,5 triệu đồng + 1 triệu đồng – (9 triệu đồng + 1,5 triệu đồng) = 22 triệu đồng

– Thu nhập tính thuế (xác định theo Phụ lục số 02/PL-TNCN) là:

(22 triệu đồng – 1,65 triệu đồng)/0,8 = 25,4375 triệu đồng

– Thu nhập chịu thuế (không gồm tiền thuê nhà):

25,4375 triệu đồng + 9 triệu đồng + 1,5 triệu đồng = 35,9375 triệu đồng/tháng

– 15% Tổng thu nhập chịu thuế (không gồm tiền thuê nhà):

35,9375 triệu đồng × 15% = 5,390 triệu đồng/tháng

Vậy tiền thuê nhà được tính vào thu nhập làm căn cứ quy đổi là 5,390 triệu đồng/tháng

Bước 2: Xác định thu nhập tính thuế

– Thu nhập làm căn cứ để quy đổi thành thu nhập tính thuế:

31,5 triệu đồng + 1 triệu đồng + 5,390 triệu đồng – (9 triệu đồng + 1,5 triệu đồng) = 27,39 triệu đồng/tháng

– Thu nhập tính thuế (quy đổi theo Phụ lục số 02/PL-TNCN):

(27,39 triệu đồng – 3,25 triệu đồng)/0,75 = 32,187 triệu đồng/tháng

– Thuế thu nhập cá nhân phải nộp:

32,187 triệu đồng × 25% – 3,25 triệu đồng = 4,797 triệu đồng/tháng

– Thu nhập chịu thuế hàng tháng của ông D là:

31,5 triệu đồng + 1 triệu đồng + 5,390 triệu đồng + 4,797 triệu đồng = 42,687 triệu đồng/tháng

Hoặc xác định theo cách:

32,187 triệu đồng + 9 triệu đồng + 1,5 triệu đồng = 42,687 triệu đồng/tháng.

Ví dụ 7: Giả sử Ông D tại ví dụ 6 nêu trên, ngoài thu nhập tại công ty X, từ tháng 01/2014 đến tháng 5/2014 ông còn có hợp đồng nhận thu nhập tại công ty Y là 12 triệu đồng/tháng. Công ty Y cũng trả thay thuế thu nhập cá nhân cho Ông D.

Quyết toán thuế thu nhập cá nhân của ông D năm 2014 như sau:

– Tại công ty X, thu nhập chịu thuế năm của ông D là:

42,687 triệu đồng x 12 tháng = 512,244 triệu đồng

– Tại công ty Y:

+ Thu nhập tính thuế hàng tháng (quy đổi theo Phụ lục số 02/PL-TNCN):

(12 triệu đồng – 0,75 triệu đồng)/0,85 = 13,235 triệu đồng

+ Thu nhập chịu thuế năm tại công ty Y:

13,235 triệu đồng x 5 tháng = 66,175 triệu đồng

– Tổng thu nhập chịu thuế của ông D năm 2014:

512,244 triệu đồng + 66, 175 triệu đồng = 578,419 triệu đồng

– Thu nhập tính thuế tháng:

(578,419 triệu đồng : 12 tháng) – (9 triệu đồng + 1,5 triệu đồng) = 37,702 triệu đồng

– Thuế Thu nhập cá nhân phải nộp trong năm:

(37,702 triệu đồng × 25% – 3,25 triệu đồng) × 12 tháng = 74,105 triệu đồng.

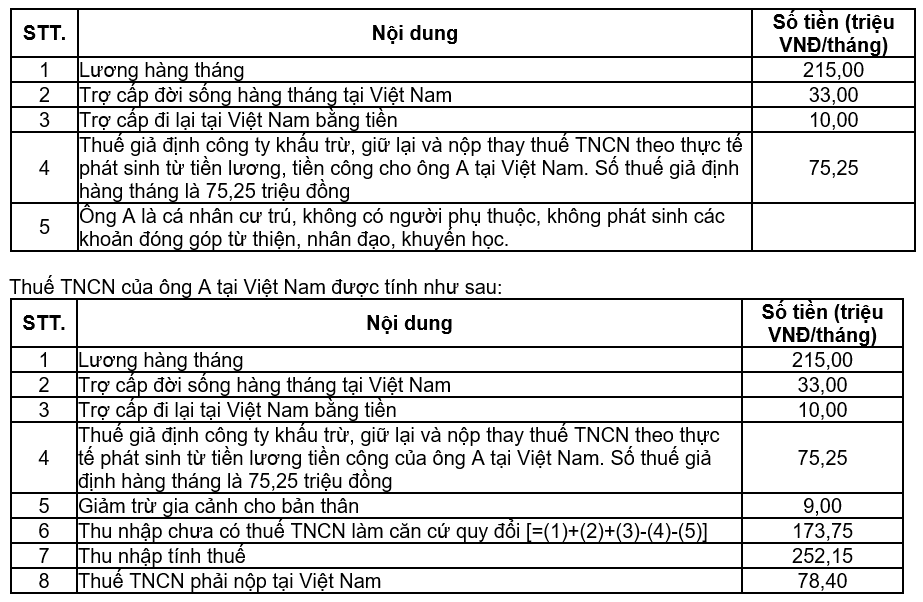

Ví dụ 1. Trường hợp Công ty áp dụng chính sách thuế giả định

Ông A quốc tịch Mỹ được tập đoàn X tại Mỹ bổ nhiệm sang công tác tại Việt Nam 3 năm bắt đầu từ tháng 1/2014 với thông tin về thu nhập hàng tháng tại Việt Nam như sau:

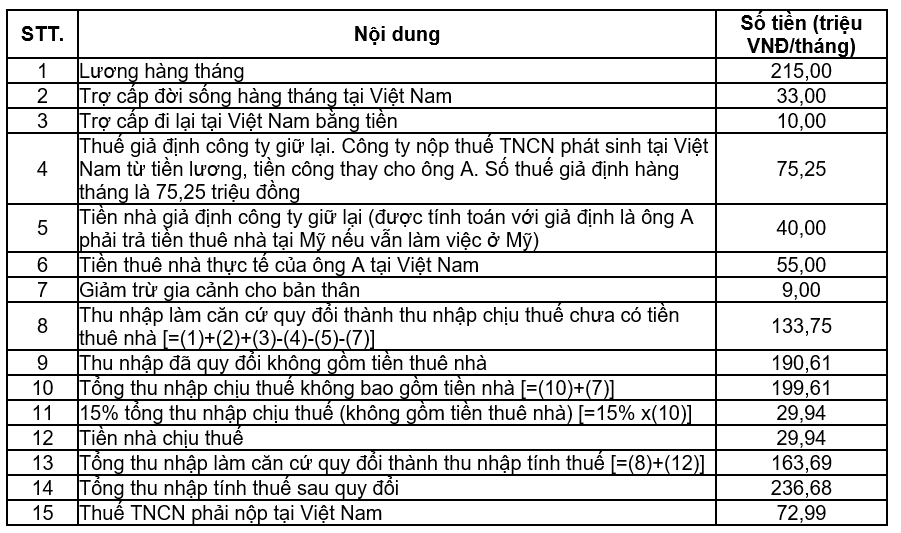

Ví dụ 2. Trường hợp Công ty áp dụng chính sách tiền nhà giả định

Giả sử Ông A ở ví dụ 1 được thực hiện chính sách tiền nhà giả định theo quy định của công ty. Theo đó, tiền nhà giả định hàng tháng công ty giữ lại là 40 triệu VNĐ, công ty trả tiền nhà thực tế phát sinh tại Việt Nam là 55 triệu đồng/tháng.

Thuế TNCN của ông A tại Việt Nam được tính như sau:

[spoiler title=’English version’ style=’default’ collapse_link=’true’]

According to the current law, in case organizations and individuals pay income from salaries and wages to employees but this amount does not include tax, they must convert non-tax income into calculated income. tax (also known as Net salary to Gross salary) to determine taxable income.

The steps to convert Net salary to Gross are carried out in the following order:

- Determine income as a basis for conversion

The formula for determining income as a basis for conversion:

![]()

Where:

– Actual income is the tax-exclusive wages the employee receives every month.

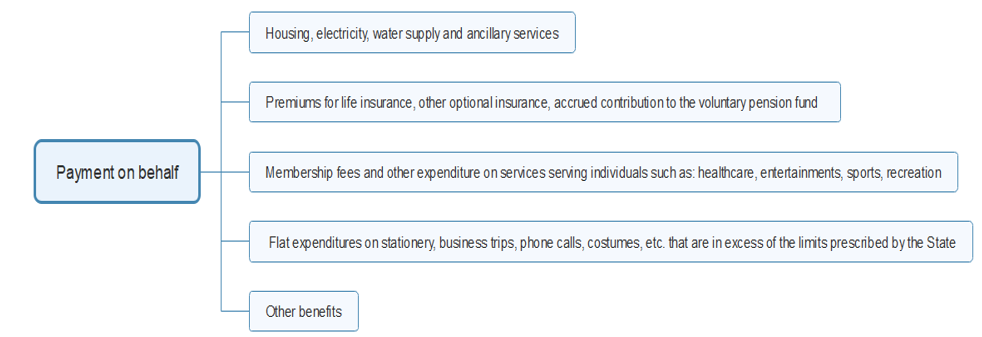

– The amounts paid on the employee’s behalf are the benefits in cash or in kind paid to the employee by the employer.

– In case of the payments on behalf of the rent, the rent shall be included in the income as a basis for conversion by the actual payment but does not exceed 15% of the total taxable income generated at the unit (excluding money rent, electricity, water, services, actual costs incurred, assumed rent)

– In case a resident has an income generated abroad and has calculated and paid the income tax

individuals who are eligible under foreign regulations may deduct the maximum amount of tax paid overseas and the maximum payable tax amount calculated according to Vietnam’s tax table and apportioned to the income generation abroad, determined by the ratio between income amounts generated abroad and total taxable income.

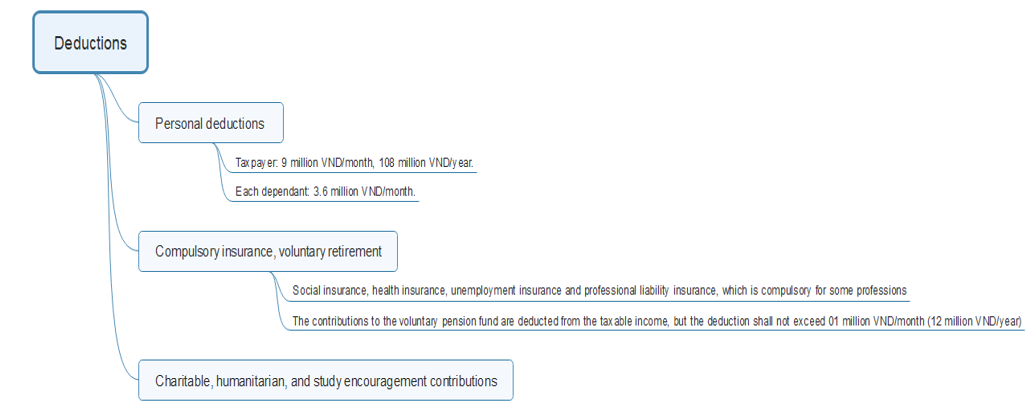

– Deduction:

2. Determine taxable income:

3. Determine tax payable

PIT is calculated according to the partially progressive tax table as follows:

Legal regulation

– Article 7, TT111 / 2013 / TT-BTC amending and supplementing Article 4, Article 11 TT92/2019/TT-BTC

– Dispatch 4947/TCT-TNCN

– Dispatch 4636/ TCT-TNCN

[/spoiler]

Biên soạn: Hoàng Thị Huệ – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass