Theo quy định của Bộ Luật Lao động 2012, thời hạn thử việc đối với người lao động tối đa là 60 ngày. Vậy trong thời gian thử việc, nghĩa vụ thuế thu nhập cá nhân của người lao động được xác định như thế nào? Câu trả lời sẽ có trong bài viết dưới đây.

Nghĩa vụ thuế thu nhập cá nhân trong giai đoạn thử việc được tổng hợp trong bảng sau:

Lưu ý 1 số trường hợp sau

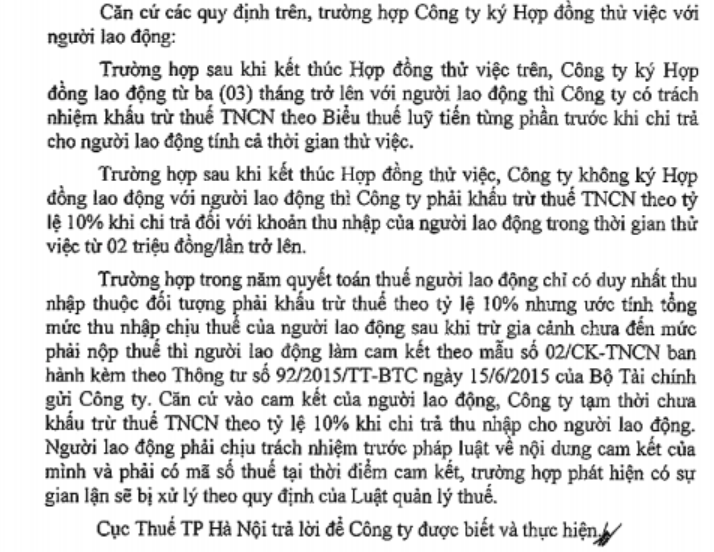

- Nếu giai đoạn thử việc là 1 phần của hợp đồng lao động (Công văn 10997/CT-TTHT)

- Kê khai phần thuế đã khấu trừ trong giai đoạn thử việc (Theo công văn 6327/CT-THTT)

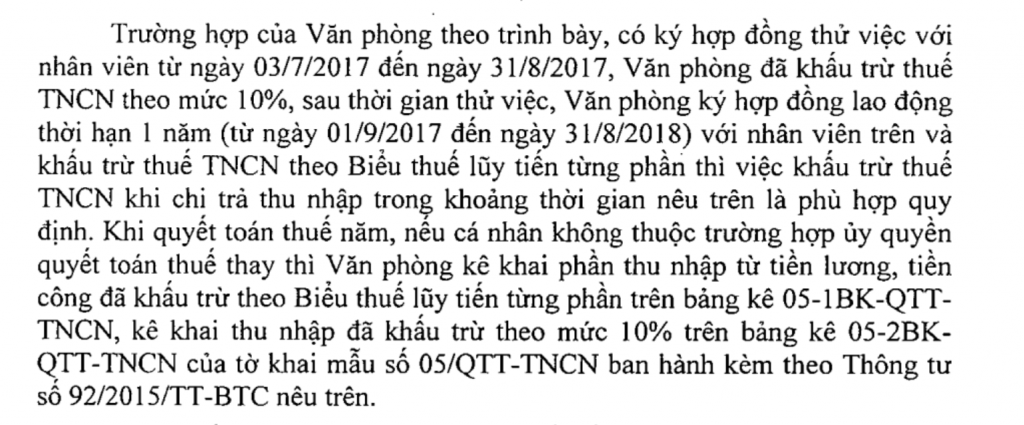

- Theo quan điểm cục thuế TP Hà Nội

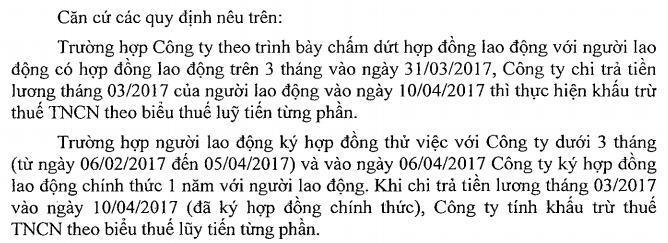

- Nếu phần thu nhập thử việc được trả vào thời điểm người lao động đã ký hợp đồng chính thức

(Theo công văn 5189/CT-THTT)

6.5 Căn cứ pháp lý

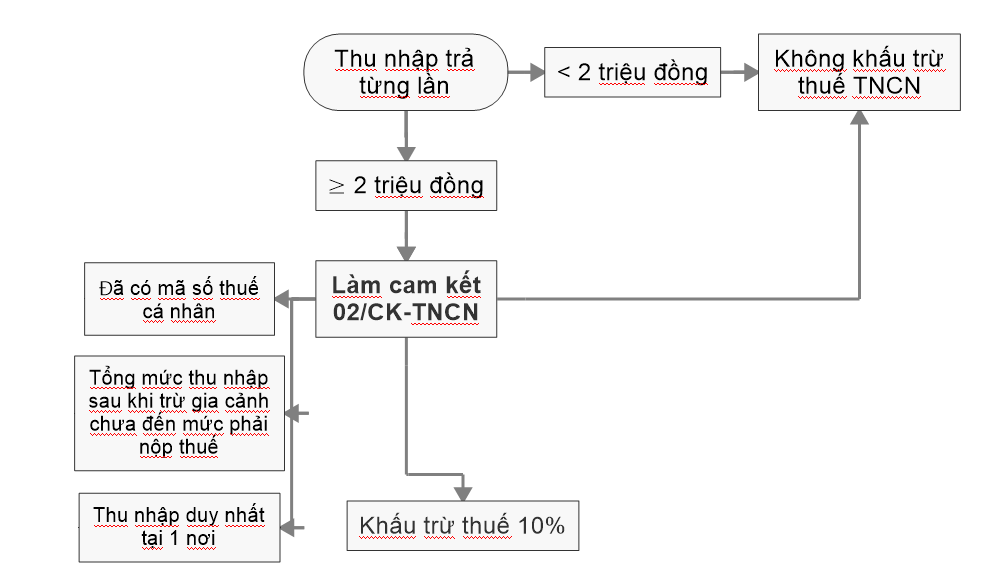

– Quy định tại Thông tư 111/2013/TT-BTC: Điểm i, khoản 1 Điều 25:

“…i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.”

– Các công văn hướng dẫn

Công văn 4389/TCT-TNCN

“Căn cứ hướng dẫn nêu trên thì:

– Trường hợp tổ chức trả thu nhập không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng trả thu nhập theo từng lần phát sinh từ 2.000.000 đồng/lần trở lên thì thực hiện khấu trừ thuế TNCN theo quy định.

– Trường hợp, trong năm người lao động có nhiều lần thu nhập 2.000.000 đồng/lần trở lên tại cùng một tổ chức trả thu nhập ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân đó lập một bản cam kết theo mẫu 02/CK-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15 tháng 6 năm 2015 của Bộ Tài chính. Tổ chức trả thu nhập tạm thời chưa khấu trừ thuế thu nhập cá nhân của cá nhân đối với từng lần chi trả trên 2 triệu đồng.

– Trường hợp, trong năm người lao động có nhiều lần thu nhập 2.000.000 đồng/lần trở lên tại nhiều tổ chức trả thu nhập mà ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân đó lập bản cam kết tại từng đơn vị chi trả thu nhập theo mẫu 02/CK-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC. Tổ chức trả thu nhập tạm thời chưa khấu trừ thuế thu nhập cá nhân của cá nhân đối với từng lần chi trả trên 2 triệu đồng.”

[spoiler title=’English version’ style=’default’ collapse_link=’true’]

The personal income tax obligation during the probationary period is summarized in the following table:

| CRITERIA | RESIDENTIAL INDIVIDUAL | NON-RESIDENTIAL INDIVIDUAL |

| 7.1 Taxable income | Income from salaries and wages during the probationary period | |

| 7.2 Deduction of personal-income tax | ||

| Probation contract ≤ 2 months | – Total income <2 million VND per payment: No deduction

– Total income ≥ VND 2 million per payment: Deducted at 10% of the income before paying the individual Note, if an individual only has income subject to tax deduction at the rate stated, he/she may make Commitment 02/CK-TNCN as a basis for temporarily not to deduct tax, provided that: – Registered for tax with personal tax code at the time of making the commitment – Have a unique income in 1 place – Estimated total taxable income of the individual after deducting family circumstances is not enough to pay tax |

Deducting at 20% of taxable income |

| No probation contract | ||

| 7.3 Tax-declaration | Template 05/KK-TNCN | |

| 7.4 Tax-submission | At the tax office managing the organization of income payment | |

7.5 Legal basis

– Regulation at Circular 111/2013/TT-BTC

– Instructions from dispatches

[/spoiler]

Biên soạn: Nguyễn Bình Minh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass