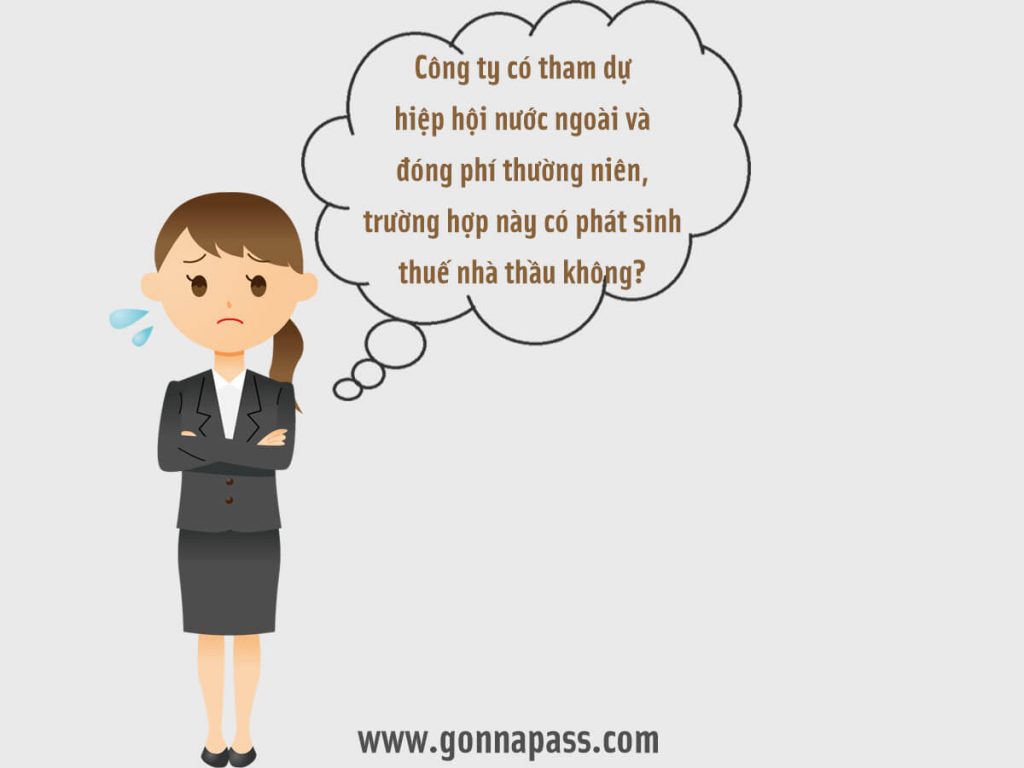

Bạn hỏi: Công ty có tham dự hiệp hội nước ngoài và đóng phí thường niên, trường hợp này có phát sinh thuế nhà thầu không?

Gonna Pass trả lời:

Thuế nhà thầu là thuế áp dụng cho các đối tượng là tổ chức, cá nhân nước ngoài (không hoạt động theo luật Việt Nam) có phát sinh thu nhập từ việc cung ứng dịch vụ hoặc dịch vụ gắn với hàng hóa tại Việt Nam. Như vậy:

- Trường hợp tổ chức bên nước ngoài có tiến hành các hoạt động kinh doanh cho DN thành viên, cung cấp các dịch vụ xúc tiến đầu tư thương mại được thực hiện tại Việt Nam, đào tạo trực tuyến, chuyển quyền sở hữu trí tuệ thì chịu thuế nhà thầu thì thuộc đối tượng chiu thuế nhà thầu

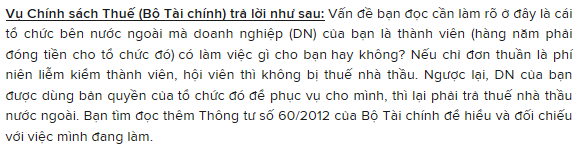

- Trường hợp tổ chức bên nước ngoài chỉ đơn thuần thu phí niên liễm kiểm thành viên, hội viên hoăc tạo cơ hội kết nối giữa các thành viên, cập nhật kiến thức và thông tin về ngành nghề định kỳ …thì không chịu thuế nhà thầu.

Căn cứ pháp lý:

Căn cứ thông tư 103/2014/TT-BTC quy định về thuế nhà thầu:

“Điều 1. Đối tượng áp dụng

Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ trường hợp nêu tại Điều 2 Chương I):

Tổ chức nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, …

Điều 2. Đối tượng không áp dụng

Hướng dẫn tại Thông tư này không áp dụng đối với:

Tổ chức, cá nhân nước ngoài thực hiện cung cấp hàng hóa cho tổ chức, cá nhân Việt Nam không kèm theo các dịch vụ được thực hiện tại Việt Nam

Tổ chức, cá nhân nước ngoài có thu nhập từ dịch vụ được cung cấp và tiêu dùng ngoài Việt Nam.

Tổ chức, cá nhân nước ngoài thực hiện cung cấp dịch vụ dưới đây cho tổ chức, cá nhân Việt Nam mà các dịch vụ được thực hiện ở nước ngoài:

….

– Quảng cáo, tiếp thị (trừ quảng cáo, tiếp thị trên internet);

– Xúc tiến đầu tư và thương mại;

– Môi giới: bán hàng hóa, cung cấp dịch vụ ra nước ngoài;

– Đào tạo (trừ đào tạo trực tuyến);”

Tham khảo: http://www.taichinhdientu.vn/hoi-dap-ho-tro/thue-nha-thau-nuoc-ngoai-va-thue-tndn-128695.html

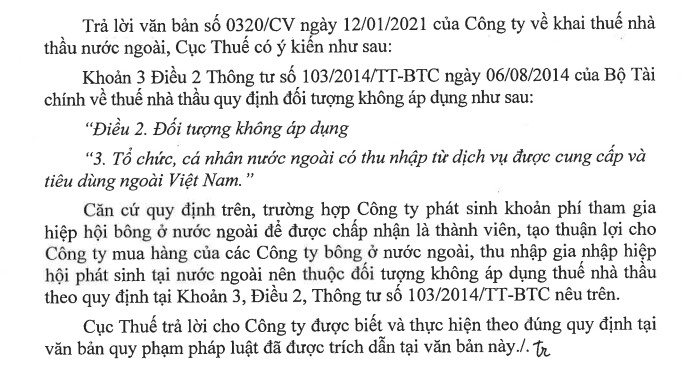

Công văn 185/CT-TTHT

Biên soạn: Nguyễn Thị Minh Tâm – Tư vấn viên – Manabox Việt Nam

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D, số 03 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Hotline liên hệ: 02432 123 450 / 0888 942 040

Email: hotro@gonnapass.com