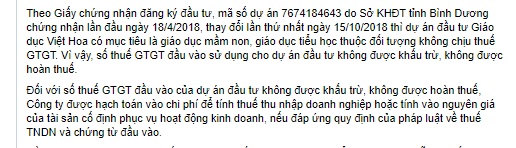

Bài viết trước, chúng tôi đã hướng dẫn quý độc giả về quy định chung liên quan đến hoàn thuế GTGT của dự án đầu tư ( Xem tại https://test.gonnapass.com/dieu-kien-hoan-thue-cua-du-dau-tu/ ). Gần đây nhất, Tổng Cục thuế đã có công văn hướng dẫn cụ thể với trường hợp dự án đầu tư có mục tiêu là giáo dục (hoạt động dạy học, dạy nghề thuộc đối tượng không chịu thuế GTGT) không được khấu trừ, không được hoàn thuế.

Đồng thời, công văn cũng hướng dẫn rõ về việc doanh nghiệp được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp hoặc tính vào nguyên giá của tài sản cố định số thuế GTGT đầu vào của dự án đầu tư không được khấu trừ, không được hoàn thuế.

(Tham khảo công văn 986/TCT-KK)

Cũng lưu ý thêm rằng, trường hợp mục tiêu dự án là nhiều đối tượng vừa chịu thuế, vừa không chịu thuế nhưng chưa phát sinh doanh thu thì cơ sở kinh doanh có thể tạm kê khai khấu trừ thuế, hoàn thuế GTGT đầu vào của tài sản cố định trong giai đoạn đầu tư xây dựng cơ bản theo tỷ lệ (%) giữa doanh thu của hàng hóa, dịch vụ chịu thuế GTGT so với tổng doanh thu của hàng hóa, dịch vụ bán ra theo phương án sản xuất, kinh doanh của cơ sở kinh doanh (nếu đáp ứng điều kiện). Số thuế tạm khấu trừ được điều chỉnh theo tỷ lệ (%) giữa doanh thu của hàng hóa, dịch vụ chịu thuế GTGT so với tổng doanh thu của hàng hóa, dịch vụ bán ra trong ba năm kể từ năm đầu tiên có doanh thu.

Tham khảo:

[spoiler title=’English version’ style=’default’ collapse_link=’true’]

In the previous article, we have instructed readers on the general provisions related to VAT refund of investment projects (See at https://test.gonnapass.com/dieu-kien-hoan-thue-cua-du-dau-tu/). Recently, the General Department of Taxation has issued an official letter of specific guidance for cases where input VAT of investment projects with educational goals (teaching and job-training activities not subject to VAT) are not deductible and not subject to VAT refund.

Also, this provides guidance on whether enterprises are allowed to account into expenses for calculating corporate income tax or included in the historical cost of fixed assets the input VAT amount of non-deductible investment projects. (Refer to Official Letter 986 / TCT-KK)

[/spoiler]

Biên soạn: Dương Bình Minh – Tư Vấn Viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass