“Mái chùa che chở hồn dân tộc – Nếp sống muôn đời của tổ tông”

Suốt chiều dài lịch sử Việt Nam, nhiều chùa của Phật giáo không chỉ là nơi sinh hoạt tâm linh mà còn là di tích lịch sử cách mạng được Nhà nước công nhận. Dường như với mỗi người Việt Nam, việc đi chùa đã trở thành một nét đẹp văn hóa từ bao đời nay. Chùa thường được nhắc đến là nơi con người ta nhớ về nguồn cội, tổ tiên, tìm tới sự thanh thản, quên hết đi “Tham, sân, si”. Và một trong những hanh động đẹp thường thấy là đa số người đi chùa đều phát tâm công đức. Câu hỏi đặt ra là “quyền sở hữu, quyền sử dụng” với tiền công đức thuộc về ai? Đây là tài sản của tổ chức hay tài sản công? Chính vì sự “nhạy cảm” của tiền công đức, việc đưa số tiền này vào đối tượng quản lý của Nhà nước đã có nhiều ý kiến khác nhau.

I. Tiền đề của việc ban hành thông tư

Thời gian qua, một số câu chuyện không đẹp về tài chính tại các đền chùa, lễ hội đã xảy ra, dẫn tới yêu cầu đặt ra cần có một cơ chế bảo đảm nguyên tắc công khai, minh bạch trong việc tiếp nhận các khoản dâng cúng, công đức, tài trợ. Mặc dù được công bố lần đầu từ năm 2020, đến nay, dự thảo về Thông tư hướng dẫn quản lý, thu chi tài chính cho công tác tổ chức lễ hội và tiền công đức, tài trợ cho di tích và hoạt động lễ hội của Bộ Tài chính vẫn đang trong quá trình lấy ý kiến.

Nếu được thông qua, đây sẽ là văn bản pháp luật đầu tiên về vấn đề quản lý thu, chi tiền công đức tại Việt Nam (Hiện nay, thông tư liên tịch 04/2014 của Bộ Văn hoá, thể thao và du lịch cùng với Bộ Nội vụ chỉ có hướng dẫn chung về việc tài sản được dâng cúng công đức, tài trợ cho các cơ sở tín ngưỡng phải được quản lý, sử dụng đúng mục đích, công khai)

II. Tóm tắt một số quy định về quản lý tiền công đức

(Toàn văn dự thảo tại: THÔNG TƯ VỀ TÀI CHÍNH LỄ HỘI – DI TÍCH )

Chúng ta cũng nhau nhìn lại để nắm được tinh thần của các quy định tại văn bản. Theo nguyên tắc quản lý đề cập tại thông tư, tiền công đức, tài trợ không thuộc sở hữu cá nhân và không phản ánh vào ngân sách nhà nước; được để lại toàn bộ cho cơ quan, đơn vị tổ chức lễ hội, cơ sở quản lý di tích sử dụng cho các hoạt động lễ hội, quản lý và sử dụng di tích theo quy định. Tổ chức, cá nhân quản lý trực tiếp phải:

+ Mở sổ theo dõi thu, chi

+ Xây dựng và ban hành Quy chế quản lý thu, chi tài chính

+ Có văn bản thỏa thuận rõ về việc phân chia các khoản công đức, tài trợ

+ Mở tài khoản gửi tiền công đức tại Kho bạc Nhà nước hoặc ngân hàng thương mại, tuy nhiên, khi sử dụng cho công tác tổ chức lễ hội, di tích và hoạt động phải chuyển về tài khoản của đơn vị mở tại KBNN để quản lý việc chi tiêu và quyết toán

+ Cung cấp thông tin theo yêu cầu của các cơ quan chức năng.

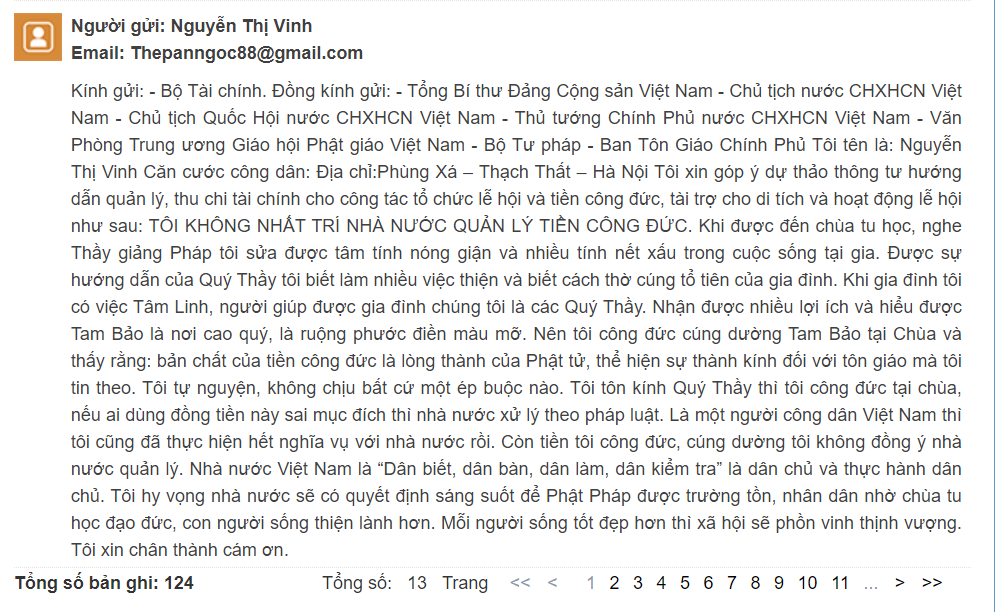

Tổng hợp một số ý kiến phản biện

Có thể thấy dự thảo thông tư này là một trong các bản dự thảo được nhiều ký kiến phản biện nhất từ trước đến nay trên website của Bộ Tài chính:

Tháng 6 năm 2021, giáo hội Phật giáo Việt Nam đã có công văn 157/HĐTS-VP1 góp ý về thông tư trên, chúng tôi xin phép được trích dẫn một số nội dung

1, Thuật ngữ “tiền công đức” chưa được định nghĩa, giải thích nội hàm trong Dự thảo Thông tư, không bảo đảm tính chính xác, phổ thông, rõ ràng và dễ hiểu của ngôn ngữ văn bản pháp luật.

2, Sự không bảo đảm sự bình đẳng giữa các tôn giáo trước pháp luật vì dự thảo chỉ quản lý thu chi đối với “tiền công đức” (thường gặp ở Phật giáo) mà không điều chỉnh tiền cùng bản chất pháp lý của các tôn giáo khác như “tiền lễ”, “tiền khấn”, “tiền dâng”…

3, Không bảo đảm quyền sở hữu riêng với “tiền công đức” của Giáo hội Phật giáo Việt Nam theo quy định của Hiến pháp và Luật Tín ngưỡng, tôn giáo cũng như thế tục hóa tính thiêng của “tiền công đức” và không tôn trọng ý chí của người thực hiện hành vi công đức, cúng dường.

Cũng theo công văn, nếu Dự thảo Thông tư tiếp tục quy định mập mờ về quản lý thu chi “tiền công đức” thì Giáo hội Phật giáo Việt Nam sẽ có thể sử dụng thuật ngữ “tiền cúng dường Tam Bảo” để tự bảo vệ quyền sở hữu hợp pháp của Giáo hội.

Tóm lại các khoản công đức cần phải được quản lý một cách minh bạch, rõ ràng. Tuy nhiên, dự thảo cần lấy ý kiến thật kỹ càng với sự khảo sát và thống nhất ý kiến của nhiều tổ chức, cá nhân liên quan bởi đây là vấn đề nhạy cảm

Tham khảo một số ý kiến khác

https://laodong.vn/dien-dan/bot-den-chua-co-tien-moi-duoc-vao-cua-phat-593139.ldo

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass