Chính sách Thuế GTGT

Căn cứ tại Khoản 1 điều 4 và khoản 5, điều 5; khoản 7 điều 14 TT219/2013/TT-BTC:

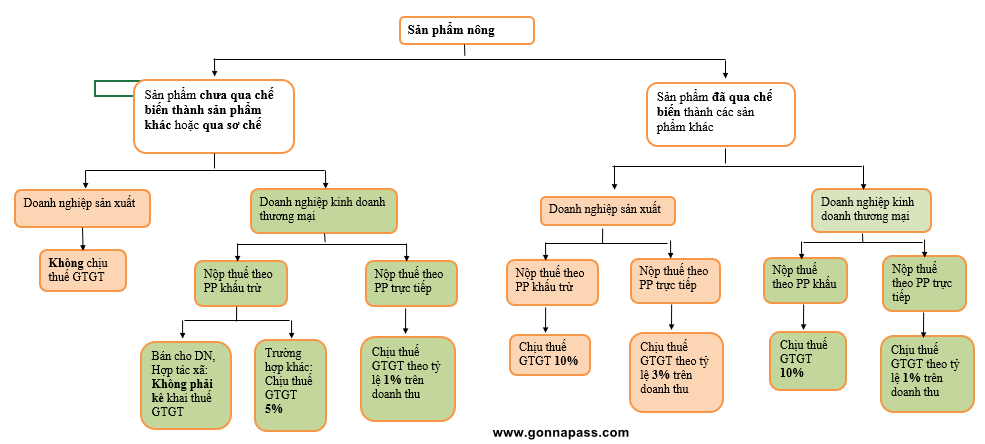

“Điều 4: Đối tượng không chịu thuế

1. Sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu…

2. Sản phẩm là giống vật nuôi, giống cây trồng, bao gồm trứng giống, con giống, cây giống, hạt giống, cành giống, củ giống, tinh dịch, phôi, vật liệu di truyền ở các khâu nuôi trồng, nhập khẩu và kinh doanh thương mại…”

“Điều 5: Các trường hợp không phải kê khai, tính nộp thuế GTGT

5. Doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại không phải kê khai, tính nộp thuế GTGT. Trên hóa đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ.

Trường hợp doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho các đối tượng khác như hộ, cá nhân kinh doanh và các tổ chức, cá nhân khác thì phải kê khai, tính nộp thuế GTGT theo mức thuế suất 5%

Hộ, cá nhân kinh doanh, doanh nghiệp, hợp tác xã và tổ chức kinh tế khác nộp thuế GTGT theo phương pháp tính trực tiếp trên GTGT khi bán sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường ở khâu kinh doanh thương mại thì kê khai, tính nộp thuế GTGT theo tỷ lệ 1% trên doanh thu.”

“””Điều 14: Nguyên tắc khấu trừ Thuế GTGT đầu vào: …

7. Thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT…”””

Tham khảo công văn 58078/CT-TTHT Cục thuế TP Hà Nội

Chính sách Thuế TNDN

Căn cứ tại khoản 1 điều 8 TT 78/2014/TT-BTC

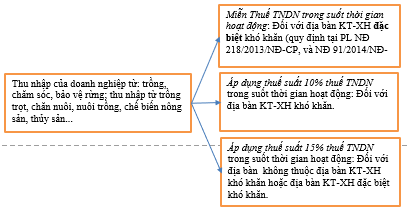

Điều 8: Thu nhập được miễn thuế.

1. Thu nhập từ trồng trọt, chăn nuôi, nuôi trồng thủy sản, sản xuất muối của hợp tác xã; Thu nhập của hợp tác xã hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp thực hiện ở địa bàn có điều kiện kinh tế – xã hội khó khăn hoặc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn;

Khoản 4 và khoản 5 điều 11 TT 96/2015/TT-BTC:

“4. Sửa đổi, bổ sung điểm e Khoản 3 Điều 19 Thông tư số 78/2014/TT-BTC như sau:

“3. Thuế suất ưu đãi 10% trong suốt thời gian hoạt động áp dụng đối với:

e) Thu nhập của doanh nghiệp từ: trồng, chăm sóc, bảo vệ rừng; thu nhập từ trồng trọt, chăn nuôi, nuôi trồng, chế biến nông sản, thủy sản ở địa bàn kinh tế xã hội khó khăn; Nuôi trồng lâm sản ở địa bàn có điều kiện kinh tế xã hội khó khăn; Sản xuất, nhân và lai tạo giống cây trồng, vật nuôi; …”

“5. Bổ sung Khoản 3a Điều 19 Thông tư số 78/2014/TT-BTC như sau:

“3a. Thuế suất 15% đối với thu nhập của doanh nghiệp từ trồng trọt, chăn nuôi, chế biến trong lĩnh vực nông nghiệp và thủy sản ở địa bàn không thuộc địa bàn có điều kiện kinh tế xã hội khó khăn hoặc địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn””

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên – Manabox Việt Nam

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Công ty TNHH Manabox Việt Nam

Phòng 701, tầng 7, toà nhà 3D, số 03 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Hotline liên hệ: 02432 123 450 / 0888 942 040

Email: hotro@gonnapass.com