Để chứng minh được số thuế đã khấu trừ, tạm nộp trong năm nhằm phục vụ cho quyết toán thuế TNCN, cá nhân cần có chứng từ khấu trừ thuế. Trong thực tế, nhiều trường hợp sau một thời gian đã nghỉ việc, cá nhân cần tự quyết toán thuế TNCN và cần có chứng từ khấu trừ thuế ở công ty cũ. Vậy cá nhân có được cấp chứng từ khấu trừ thuế TNCN trong tình huống này không?

Ý kiến của Gonnapass ở vấn đề này như sau:

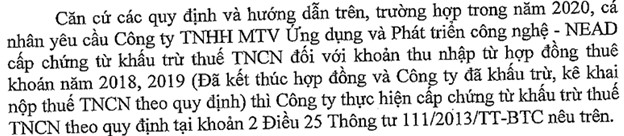

Theo quy định, Luật không đề cập đến thời gian giới hạn để tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ thuế TNCN. Vì vậy, theo hướng dẫn của công văn số 89932/CT-TTHT ngày 09/10/2020 của Cục Thuế TP Hà Nội, cá nhân thuộc trường hợp tự quyết toán (không ủy quyền quyết toán thuế cho công ty) được cấp chứng từ khấu trừ thuế TNCN ngoài kỳ tính thuế.

Lưu ý, khi cấp chứng từ khấu trừ, tổ chức, cá nhân cần lưu ý

– Nếu cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: Cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

– Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế

Trích dẫn Luật

Khoản 2, Điều 25, Thông tư 111/2013/TT-BTC ngày 15/8/2013:

“a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

b) Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

…

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.”

Trích dẫn công văn

Ngày 09/10/2020, Cục Thuế Hà Nội cũng có đưa ra công văn số 89932/CT-TTHT

[spoiler title=’English version’ style=’default’ collapse_link=’true’]

In fact, in many cases, after a period of time left the company, individuals need to self-finalize their PIT and have tax withholding documents from the old company. So, the regulations of the issuance of PIT withholding vouchers like?

As a rule, the law does not mention the time limit for income-paying organizations and individuals to reissue the PIT withholding documents. Individuals in the case of self-finalization (do not authorize tax finalization for the company) are issued with tax withholding documents outside the tax period.

When issuing withholding documents, organizations and individuals only need to comply with the correct number of documents as instructed for each specific case in Clause 2, Article 25, Circular 111/2013 / TT-BTC dated 15/15 August 2013 as follows:

“2. Certificate of tax withheld at source

b.1) If the person does not sign a labor contract or signs a labor contract for less than 03 months, the person is entitled to request the income payer to issue the certificate of tax withheld at source every time tax is withheld, or issue a single certificate of tax withheld at source for multiple withholdings in the same tax period.

b.2) If the person signs a labor contract for more than 03 months, the income payer shall issue only one certificate of tax withheld at source in a tax period.”

[/spoiler]

Biên soạn: Trần Thị Lan Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass