Theo Thông tư 117/2012/TT-BTC ngày 19/7/2012 của Bộ Tài chính hướng dẫn về hành nghề dịch vụ làm thủ tục về thuế và Thông tư 51/2017/TT-BTC ngày 19/5/2017 sửa đổi, bổ sung một số điều của Thông tư 117/2012/TT-BTC ngày 19/7/2012;

Căn cứ Quyết định số 2132/QĐ-TCT ngày 08/12/2017 của Tổng cục trưởng Tổng cục Thuế về việc thành lập Hội đồng thi cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế năm 2018.

Để được miễn thi môn Kế toán, người dự thi phải thuộc một trong những trường hợp sau theo quy định tại khoản 1, khoản 2 Điều 14 Thông tư số 117/2012/TT-BTC ngày 19/7/2012 và khoản 6 Điều Thông tư số 51/2017/TT-BTC ngày 19/5/2017 của Bộ Tài chính

- Có chứng chỉ hành nghề kế toán hoặc Chứng chỉ kiểm toán viên (bản sao có chứng thực) do cơ quan có thẩm quyền cấp theo quy định của Bộ Tài chính đối với người dự thi đã được cấp chứng chỉ.

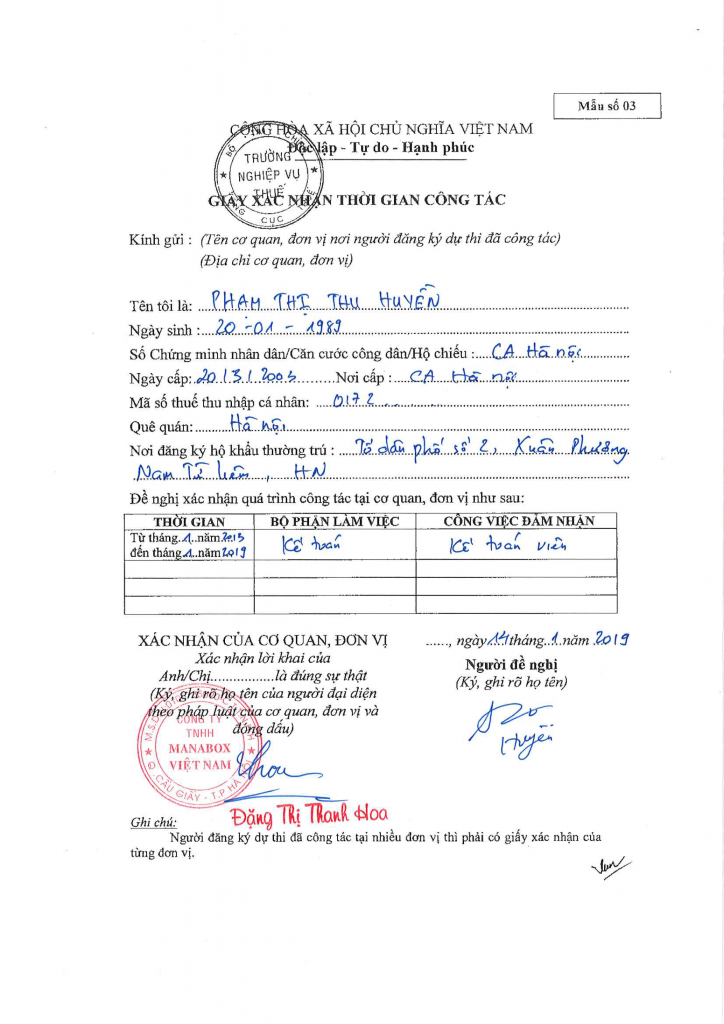

- Có giấy xác nhận số năm công tác chuyên môn của đơn vị mà người dự thi đã công tác các trường học (mẫu số 03 kèm theo Thông báo này) hoặc bản sao có chứng thực Sổ bảo hiểm của người dự thi và bản sao có chứng thực Quyết định nghỉ hưu, nghỉ việc hoặc chuyển công tác đối với người dự thi đã làm giảng viên của môn học kế toán tại các trường đại học, cao đẳng có thời gian công tác liên tục từ năm (05) năm trở lên, sau khi thôi làm giảng viên (không bao gồm trường hợp bị kỉ luật buộc thôi việc), đăng ký dự thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế trong thời hạn ba (03) năm kể từ ngày có quyết định chuyển công tác, nghỉ hưu hoặc nghỉ việc.

- Bằng tốt nghiệp cao đẳng trở lên thuộc chuyên ngành Kế toán hoặc Kiểm toán (bản sao có chứng thực) và Giấy xác nhận số năm công tác chuyên môn của đơn vị mà người dự thi đã công tác (mẫu số 03 kèm theo Thông báo này) hoặc bản sao có chứng thực Sổ bảo hiểm đối với người dự thi đã làm việc trong lĩnh vực kế toán tại các tổ chức như: cơ quan quản lý Nhà nước, doanh nghiệp, đơn vị sự nghiệp, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp có trình độ từ cao đẳng trở lên thuộc chuyên ngành kế toán hoặc kiểm toán và có thời gian công tác trong lĩnh vực kế toán liên tục từ năm (05) năm trở lên.

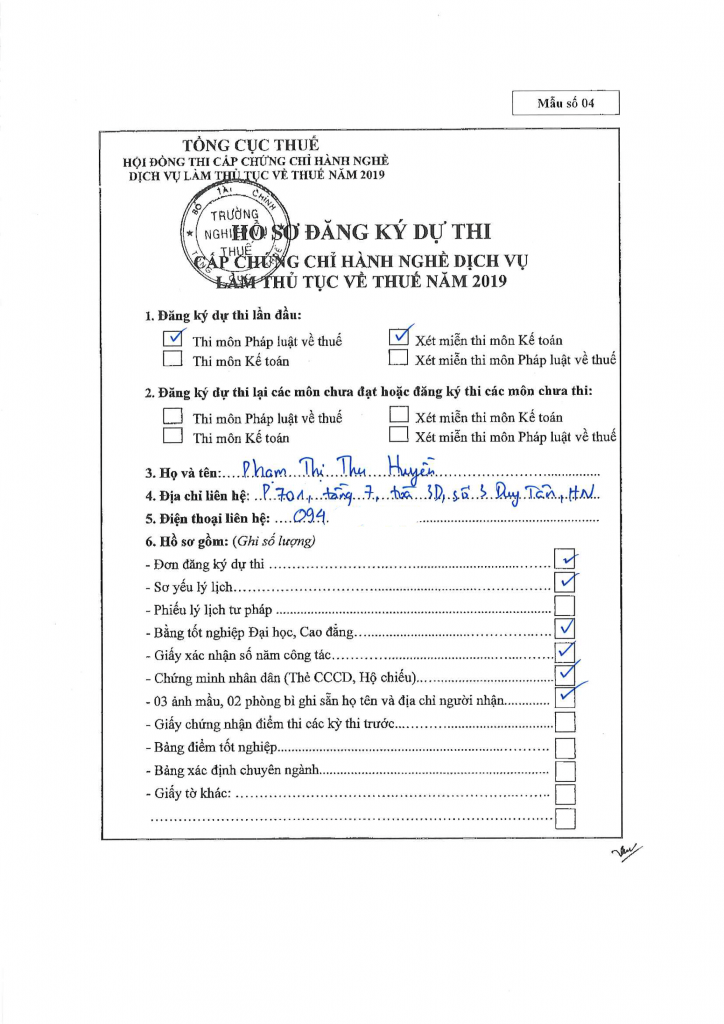

Bộ hồ sơ đăng kí dự thi chứng chỉ Đại lý Thuế dành cho người được miễn môn Kế toán sẽ bao gồm:

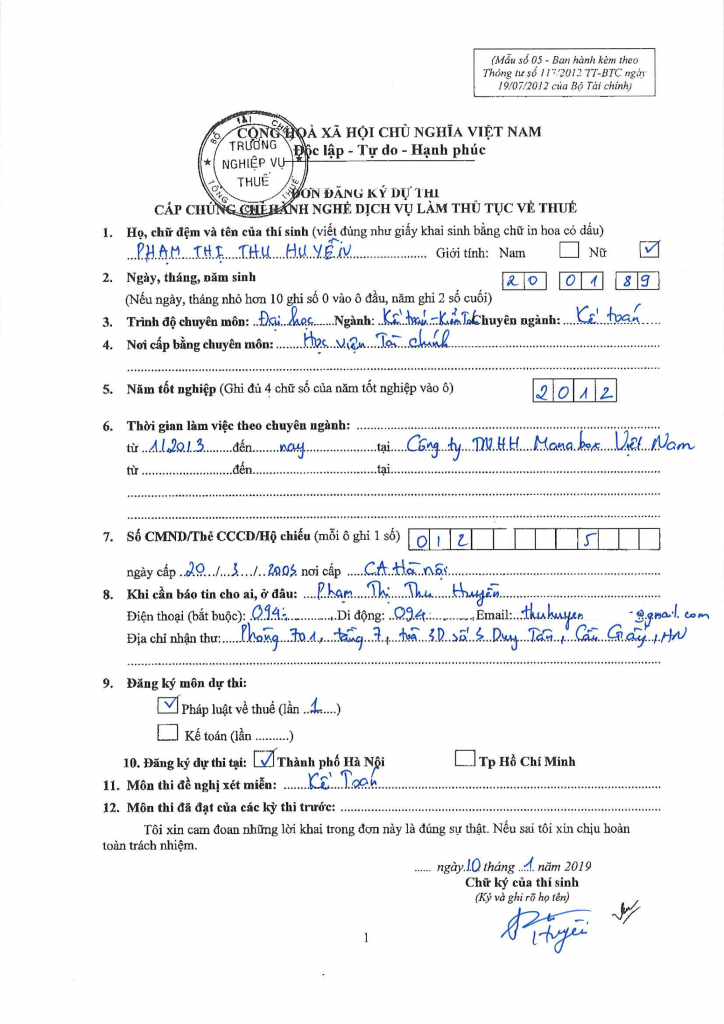

1, Đơn đăng kí dự thi

2, Sơ yếu lí lịch đã dán và đóng dấu giáp lai vào ảnh.

3, Bằng tốt nghiệp cao đẳng, đại học ( Công chứng còn hạn 6 tháng )

4, Giấy xác nhận số năm công tác ( với tổng số thời gian làm việc > 5 năm )

5, Bản sao sổ bảo hiểm có thời gian đóng tại vị trí Kế toán >5 năm công chứng trong thời hạn 6 tháng( trong trường hợp không thể xin được giấy xác nhận số năm công tác đầy đủ )

6, Bảng xác định chuyên ngành đủ điều kiện dự thi ( Đối với những cá nhân không học ngành kế toán nhưng đủ điều kiện miễn thi theo quy định tại khoản 4, thông tư 51/2017/TT-BTC ngày 19/5/2017 sửa đổi, bổ sung một số điều của Thông tư 117/2012/TT-BTC ngày 19/7/2012; )

7, Bảng điểm công chứng ( còn hạn 6 tháng )

8, Chứng minh nhân dân, Thẻ căn cước công dân, Hộ chiếu ( Công chứng còn hạn 6 tháng )

9, 3 ảnh màu, 2 phong bì dán tem có ghi sẵn địa chỉ

Lưu ý: Đối với tài liệu có 2 trang trở lên, vui lòng đóng dấu giáp lai giữa 2 tờ.

Tham khảo: Mẫu hồ sơ đăng kí dự thi Đại lí Thuế

Nếu bạn cần tư vấn thêm về khoá học, nhận chương trình đào tạo chi tiết hoặc chính sách khuyến mãi xin vui lòng liên hệ với

Hotline: 0888 942 040 – 02432 123 450 ( Ms Huyen )

Email: huyenpham@gonnapass.com

Chúng tôi hy vọng sẽ được đồng hành với quý khách hàng trong quá trình chinh phục các chứng chỉ hành nghề kế toán trong tương lai.

Gonna Pass Team