Theo mục II.1, Nghị quyết 84/NQ-CP về nội dung các nhiệm vụ, giải pháp tiếp tục tháo gỡ khó khăn cho sản xuất kinh doanh, thúc đẩy giải ngân vốn đầu tư công và bảo đảm trật tự an toàn xã hội trong bối cảnh đại dịch Covid-19 có nêu: “Cho phép các khoản đóng góp, ủng hộ trong các hoạt động chống dịch Covid-19 là khoản chi phí hợp lý được trừ khi tính thuế thu nhập doanh nghiệp”

Tuy nhiên, do chưa có văn bản pháp lý để quy định cụ thể điều này, hiện nay, cơ quan thuế có các quan điểm khác nhau về vấn đề chi phí chi cho Covid. Bài viết này chúng tôi đề cập tới các quan điểm và cơ sở pháp lý để doanh nghiệp tham chiếu khi thực hiện.

(Update ngày 06/04/2021)

Ngày 31/3/2021, Chính phủ đã chính thức ban hành nghị định số 44/2021/NĐ-CP hướng dẫn về chi phí được trừ khi xác định thu nhập chịu thuế Thu nhập doanh nghiệp (TNDN) đối với khoản chi ủng hộ, tài trợ của doanh nghiệp, tổ chức cho hoạt động Phòng chống Covid-19.

Tham khảo:

Điều kiện để chi phí tài trợ, ủng hộ cho phòng chống covid 19 được trừ

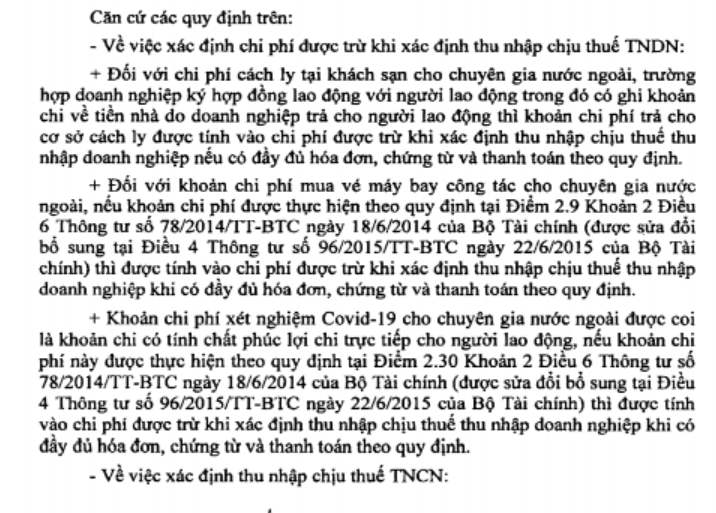

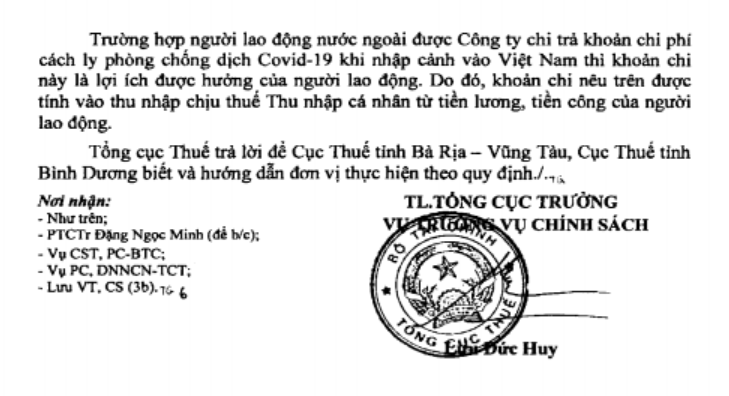

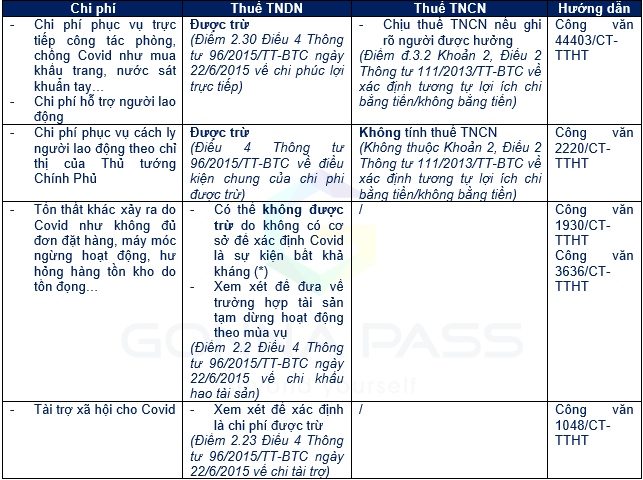

(Update công văn 5032 về chi phí cách ly)

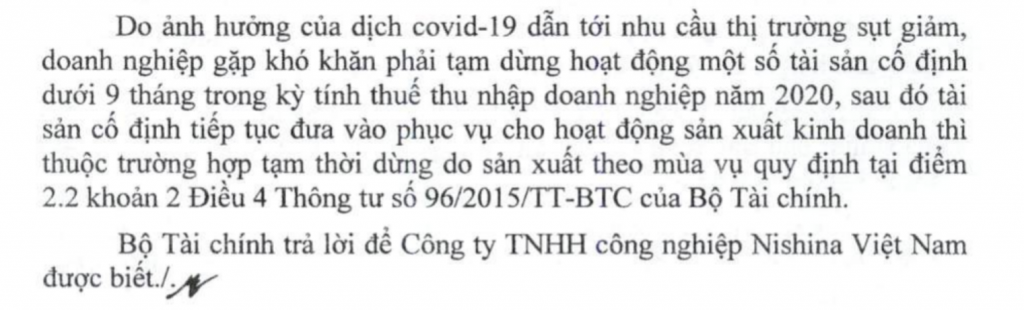

(Update công văn 12452 về khấu hao tài sản dừng hoạt động)

(*) Xác định sự kiện bất khả kháng tại khoản 1 Điều 156 Bộ luật Dân sự 2015 quy định:

“Sự kiện bất khả kháng là sự kiện xảy ra một cách khách quan không thể lường trước được và không thể khắc phục được mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép”.

Với Covid, ngày 01/4/2020, Thủ tướng đã công bố Quyết định 447/QĐ-TTg xác định Covid-19 là bệnh truyền nhiễm nhóm A, nguy cơ ở mức độ đại dịch toàn cầu. Theo quy định tại khoản 1 Điều 3 Luật phòng, chống bệnh truyền nhiễm 2007 thì nhóm A gồm các bệnh truyền nhiễm đặc biệt nguy hiểm có khả năng lây truyền rất nhanh, phát tán rộng và tỷ lệ tử vong cao hoặc chưa rõ tác nhân gây bệnh. Như vậy, có thể xem Covid-19 là sự kiện xảy ra một cách khách quan và không thể lường trước được.

Tuy nhiên, với điều kiện về “ii) Không thể khắc phục được mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép” thì không chắc chắn thực tế sẽ áp dụng. Vì vậy, hiện nay, không có cơ sở pháp lý khẳng định Covid là sự kiện bất khả kháng

Căn cứ pháp lý

- Nghị quyết 84/NQ-CP

- Thông tư 96/2015/TT-BTC

- Một số công văn hướng dẫn

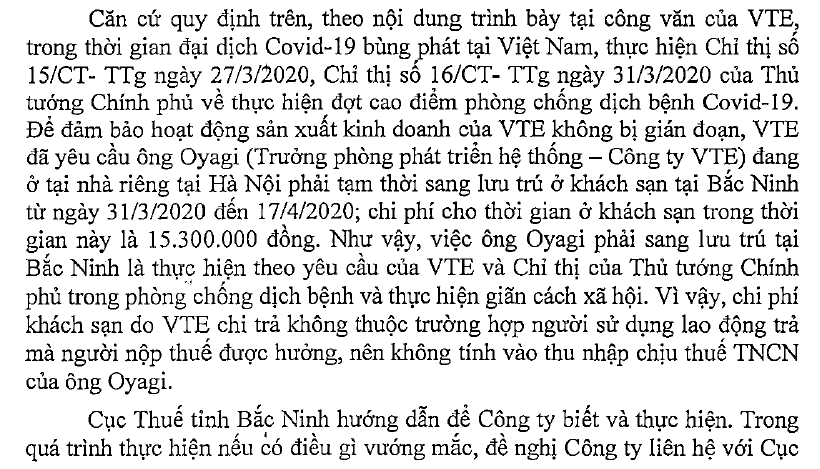

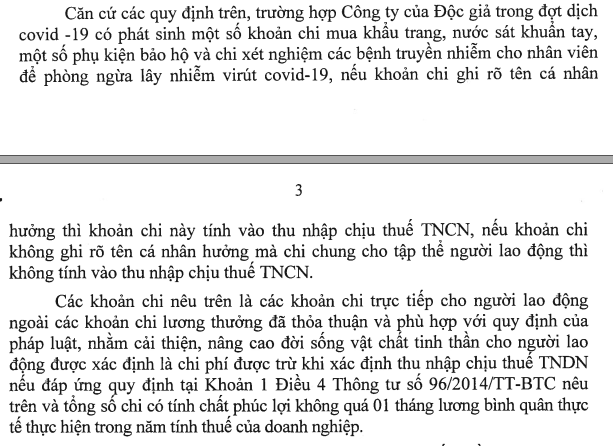

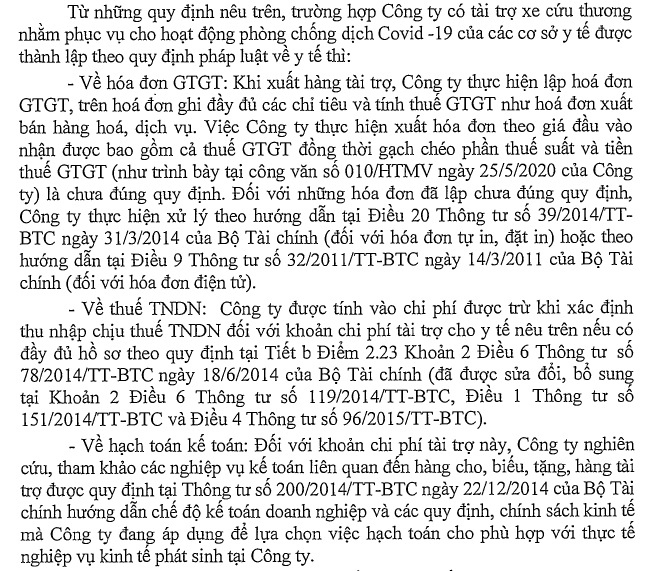

Công văn 1518/CT-TTHT ngày 12/06/2020 của Cục thuế Bắc Ninh

Công văn 44403/CT-TTHT ngày 01/06/2020 của Cục thuế Hà Nội

Công văn 1048/CT-TTHT ngày 02/06/2020 của Cục thuế Ninh Bình

[spoiler title=’English version’ style=’default’ collapse_link=’true’]

| Expenses intended to support workers during the pandemic | Sponsorship-related expenses for pandemic prevention and control activities |

| – PIT: not included in the taxable income of employees if shared with the workers’ collective (official letter 44403/CT-TTHT) or paid to employees for the purpose of ensuring production and business activities of businesses uninterrupted by pandemic (official letter 1518/CT-TTHT)

– CIT: To be included in deductible expenses unless expenses ensure the improvement of material and spiritual life of employees during epidemics and do not exceed 1 month of average actual average salary paid in the tax year |

Section II.1, Resolution 84/NQ-CP stated: “Allowing contributions and support in anti-pandemic activities of Covid-19 is a reasonable expense deducted when calculating corporate income tax. ” |

[/spoiler]

Biên soạn:

Trần Thị Thanh Thảo – Tư vấn viên

Dương Bình Minh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass