Trong một số trường hợp, pháp luật bắt buộc giao dịch kinh tế phải có hợp đồng đi kèm. Tuy nhiên, trong bối cảnh giản lược hóa và đẩy nhanh thông tin với sự phát triển và mở rộng giao thương quốc tế, việc giao dịch giữa các bên đối tác ở xa, đối tác nước ngoài, nhiều trường hợp doanh nghiệp chỉ thực hiện làm đơn đặt hàng thay vì hợp đồng thương mại để giảm thiểu thời gian liên quan đến thủ tục hành chính.

Vậy thì đơn đặt hàng có được xem là hợp đồng kinh tế không? Trước hết chúng ta sẽ cần hiểu rõ các nội quy quy định về Hợp đồng:

Theo Bộ luật dân sự 91/2015/QH13: Hợp đồng là sự thỏa thuận giữa các bên về việc xác lập, thay đổi hoặc chấm dứt quyền, nghĩa vụ dân sự. Hợp đồng có thể có các nội dung sau đây:

a) Đối tượng của hợp đồng;

b) Số lượng, chất lượng;

c) Giá, phương thức thanh toán;

d) Thời hạn, địa điểm, phương thức thực hiện hợp đồng;

đ) Quyền, nghĩa vụ của các bên;

e) Trách nhiệm do vi phạm hợp đồng;

g) Phương thức giải quyết tranh chấp.

– Theo Khoản 2 Điều 27 Luật Thương mại 2005 quy định: “Mua bán hàng hóa quốc tế phải được thực hiện trên cơ sở hợp đồng bằng văn bản hoặc hình thức khác có giá trị pháp lý tương đương”

– Theo khoản 1 Điều 1 Thông tư 39/2015/TT-BTCngày 25/03/2015 của Bộ Tài chính quy định:

“1. Hợp đồng mua bán hàng hóa là thỏa thuận mua bán hàng hóa được xác lập bằng văn bản hoặc các hình thức có giá trị tương đương văn bản bao gồm: điện báo, telex, fax, thông điệp dữ liệu. Trong đó, người bán có nghĩa vụ giao hàng, chuyển quyền sở hữu hàng hóa cho người mua và nhận thanh toán; người mua có nghĩa vụ thanh toán cho người bán, nhận hàng và quyền sở hữu hàng hóa theo thỏa thuận; hàng hóa được chuyển từ người bán sang người mua, qua cửa khẩu, biên giới Việt Nam hoặc từ khu phi thuế quan vào thị trường nội địa hoặc từ thị trường nội địa vào khu phi thuế quan…”Theo Khoản 2 Điều 27 Luật Thương mại 2005 quy định: “Mua bán hàng hóa quốc tế phải được thực hiện trên cơ sở hợp đồng bằng văn bản hoặc hình thức khác có giá trị pháp lý tương đương”

– Theo khoản 1 Điều 1 Thông tư 39/2015/TT-BTCngày 25/03/2015 của Bộ Tài chính quy định:

Như vậy, theo quan điểm của chúng tôi, đơn đặt hàng sẽ được xem là hợp đồng nếu đơn đặt hàng có đủ các thông tin nội dung mà hợp đồng yêu cầu như: đối tượng, giá cả, phương thức thanh toán, quyền và nghĩa vụ… và thỏa mãn các hình thức mà hợp đồng yêu cầu. Một số công văn hướng dẫn như sau:

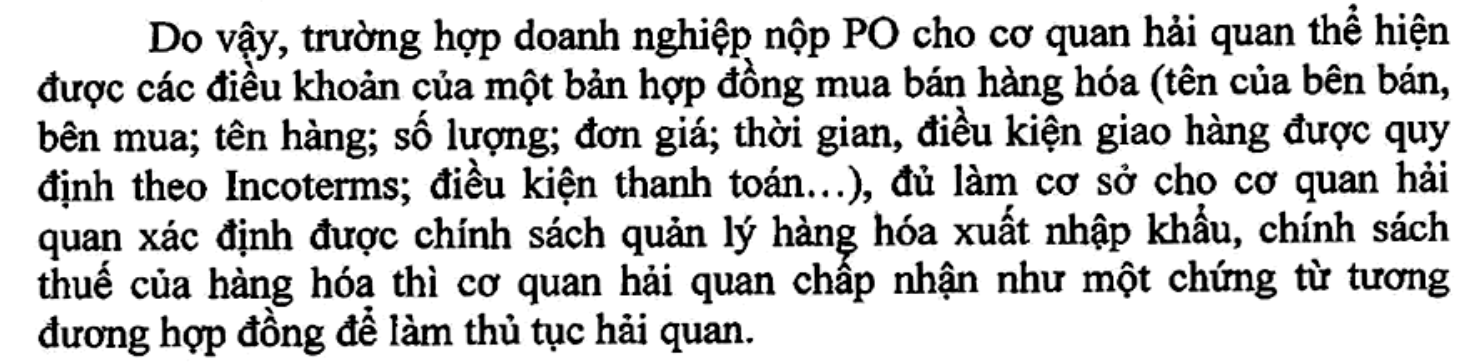

Công văn số 1193/TCHQ- GSQL của Tổng cục Hải quan ngày 08/02/2014:

Công văn số 1988 TCT/DNK của tổng cục thuế ngày 30/06/2004

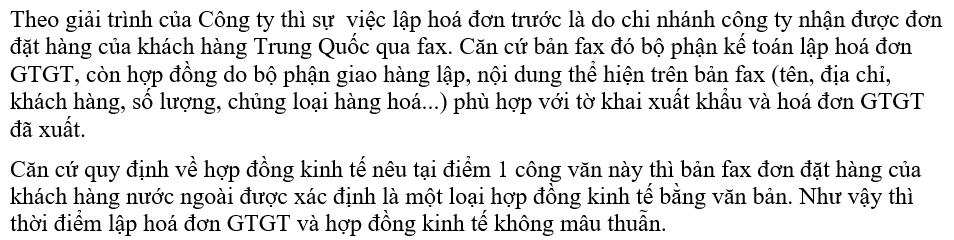

Công văn số 4380/CT- TTHT của cục thuế TP HCM ngày 13/6/2012:

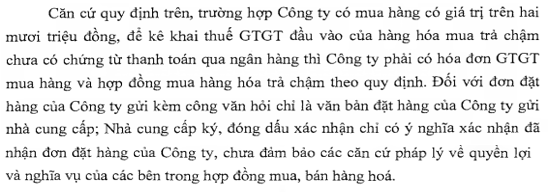

Ngoài ra, có công văn số 5298/CT-TTHT của cục thuế tỉnh Vĩnh Phúc ngày 24/7/2017 từ chối chấp nhận đơn đặt hàng thay thế hợp đồng với nội dung như sau:

Tham khảo video sau:

Biên soạn: Nguyễn Hồng Tươi – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass