Tiếp theo bài viết về thủ tục hoàn trả chi phí trước thành lập và tính chi phí trước thành lập vào chi phí được trừ (link tại https://test.gonnapass.com/cong-ty-nuoc-ngoai-thanh-toan-chi-phi-truoc-thanh-lap-cho-cong-ty-viet-nam/), vấn đề của hầu hết các doanh nghiệp trước khi thành lập là không có đủ điều kiện pháp nhân để tiến hành giao dịch thanh toán các chi phí trước thành lập.

Bài viết dưới đây hướng dẫn riêng ứng xử với khoản chi phí tiền lương trong giai đoạn này:

– Kê khai thuế TNCN như thế nào?

– Chi phí lương trong giai đoạn này có được trừ không?

1. Về thuế TNDN:

Mặc dù Luật thuế TNDN không có hướng dẫn rõ ràng cho trường hợp này, hiện nay có các quan điểm khác nhau về việc có hay không tính chi phí lương cho giai đoạn trước hoạt động vào chi phí được trừ.

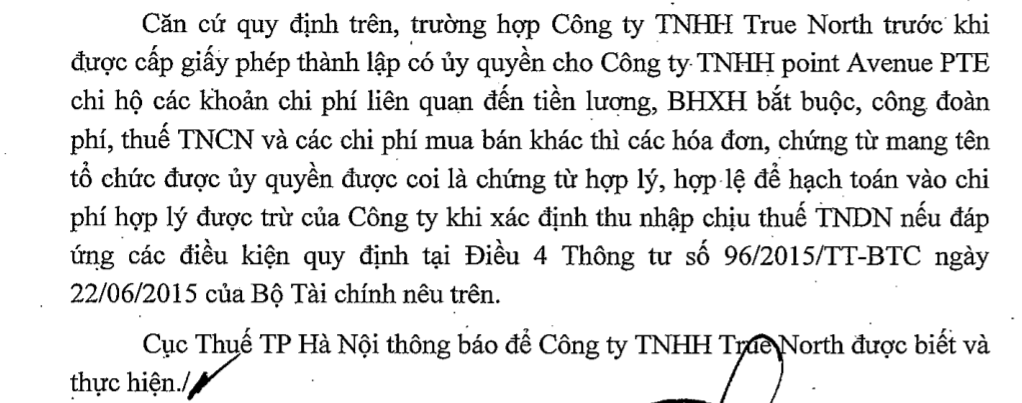

- Cục thuế TP Hà Nội: Chấp nhận là chi phí được trừ

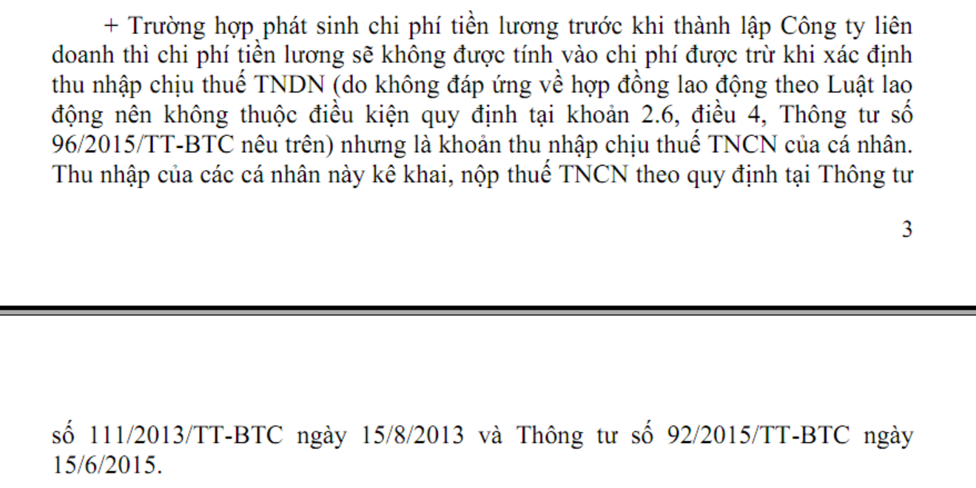

- Cục thuế tỉnh Bắc Ninh: Phần chi phí này có rủi ro không được trừ do hợp đồng lao động không đáp ứng điều kiện theo quy định của Luật Lao động. (Tham khảo công văn 361/CT-TTHT tại mục 4. Các công văn hướng dẫn)

2. Về thuế TNCN:

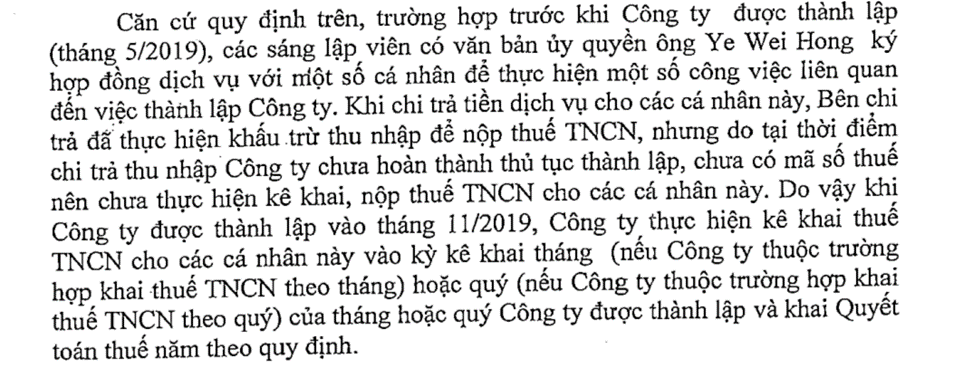

Do bản chất cá nhân vẫn nhận được thu nhập, cá nhân vẫn có trách nhiệm nộp thuế TNCN cho Nhà nước. Tuy nhiên, ở thời điểm trước khi thành lập, tổ chức dự kiến hình thành chưa có mã số thuế. Vì vậy, giải pháp trong trường hợp này được hướng dẫn theo công văn 3134/CT-TTHT (tại mục 4. Các công văn hướng dẫn) là:

– Tổ chức vẫn thực hiện tạm giữ thuế TNCN khi trả lương (Khấu trừ tại nguồn)

– Kê khai phần thuế TNCN đã khấu trừ này vào kỳ đầu tiên sau khi doanh nghiệp thành lập và thực hiện thủ tục quyết toán như các trường hợp khác.

3. Văn bản pháp lý

– Điều 19, Luật doanh nghiệp số 68/2014/QH13 về hợp đồng trước đăng ký doanh nghiệp

“1. Người thành lập doanh nghiệp được ký các loại hợp đồng phục vụ cho việc thành lập và hoạt động của doanh nghiệp trước và trong quá trình đăng ký doanh nghiệp.

2. Trường hợp doanh nghiệp được thành lập thì doanh nghiệp phải tiếp tục thực hiện quyền và nghĩa vụ phát sinh từ hợp đồng đã ký kết quy định tại khoản 1 Điều này, trừ trường hợp các bên hợp đồng có thỏa thuận khác…”

– Điều 14, Thông tư số 30/2013/TT-BLĐTBXH về Hợp đồng lao động vô hiệu toàn bộ do người ký kết hợp đồng lao động không đúng thẩm quyền

“1. Người ký kết hợp đồng lao động không đúng thẩm quyền quy định tại Khoản 1 Điều 11 Nghị định số 44/2013/NĐ-CP là người ký kết hợp đồng không thuộc một trong các đối tượng sau:

a) Bên người sử dụng lao động

– Người đại diện theo pháp luật quy định tại Điều lệ của doanh nghiệp hoặc người được người đại diện theo pháp luật ủy quyền đối với doanh nghiệp hoạt động theo Luật doanh nghiệp;

– Người đại diện theo pháp luật quy định tại Điều lệ hợp tác xã, liên hiệp hợp tác xã hoặc người được người đại diện theo pháp luật ủy quyền đối với hợp tác xã, liên hiệp hợp tác xã hoạt động theo Luật hợp tác xã;

– Người đứng đầu cơ quan, đơn vị, tổ chức hoặc người được người đứng đầu cơ quan, đơn vị, tổ chức ủy quyền đối với cơ quan nhà nước, đơn vị sự nghiệp, tổ chức chính trị, tổ chức chính trị – xã hội có sử dụng lao động làm việc theo chế độ hợp đồng lao động;

– Người đứng đầu tổ chức hoặc người được người đứng đầu tổ chức ủy quyền đối với cơ quan, tổ chức, chi nhánh, văn phòng đại điện của nước ngoài hoặc quốc tế đóng tại Việt Nam;

– Chủ hộ hoặc người đại diện hộ gia đình có thuê mướn, sử dụng lao động;

– Cá nhân trực tiếp sử dụng lao động…”

4. Các công văn hướng dẫn:

– Công văn 361/CT-TTHT của Cục thuế tỉnh Long An ngày 8 tháng 3 năm 2016:

(Update) Công văn 17151/CTHN-TTHT của Cục thuế Hà Nội:

– Công văn 3134/CT-TTHT của Cục thuế Tỉnh Bắc Ninh ngày 24 tháng 12 năm 2019:

[spoiler title=’English version’ style=’default’ collapse_link=’true’]

Following the article on procedures for reimbursing pre-establishment costs and calculating pre-establishment costs into deductible expenses https://test.gonnapass.com/cong-ty-nuoc-ngoai-thanh-toan-chi-phi-truoc-thanh-lap-cho-cong-ty-viet-nam/, the problem of most enterprises before establishment is that there is no legal entity to conduct transactions to pay pre-establishment costs. The following article specifically guides dealing with salary costs during this period:

– How to declare personal income tax?

– Wage costs during this period are not deducted?

1. Regarding corporate income tax:

Although the CIT Law does not provide clear guidance for this case, there are different views on whether or not to include wages for the pre-operation period in deductible expenses. This part of risk is not deductible because the labor contract does not meet the conditions prescribed by the Labor Law. (Refer to Official Letter 361/CT-TTHT)

2. Regarding personal income tax:

Because individuals still receive income, individuals are still responsible for paying PIT to the State. However, at the time of establishment, the organization has no tax code. Therefore, the solution in this case is guided by Official Letter 3134/CT-TTHT

– The organization still withholds PIT when paying wages

– Declare the deducted PIT in the first period after the enterprise established and follow the finalization procedures as in other cases.

[/spoiler]

Biên soạn: Nguyễn Thị Minh Tâm – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass