Bộ luật Lao động 45/2019/QH14 vừa được Quốc hội thông qua thay thế cho Bộ luật Lao động 2012 có hiệu lực từ ngày 1/1/2021 có nhiều quy định mới đề phù hợp với sự thay đổi của mối quan hệ xã hội hiện nay, trong đó quy định về thưởng Tết của người lao động được đề cập trong bộ luật này đã đổi quy định về “thưởng” thay vì “tiền thưởng”:

“…thưởng là số tiền hoặc tài sản hoặc bằng các hình thức khác mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động…”

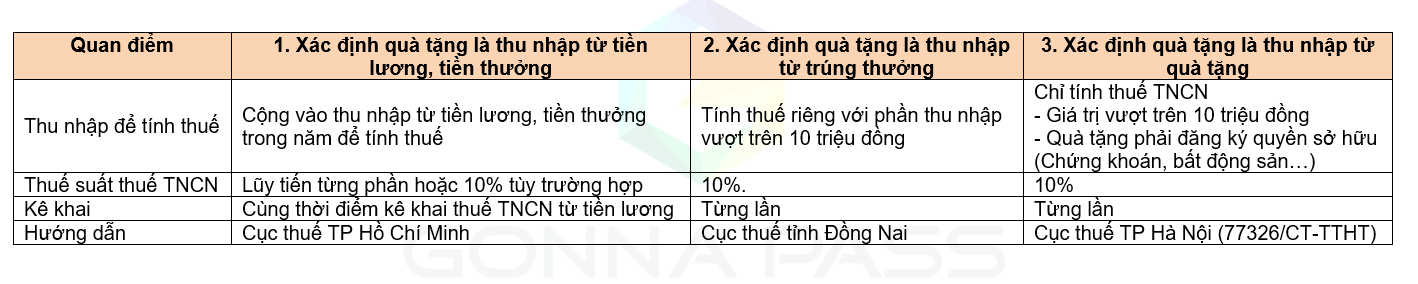

Như vậy, nếu vào các dịp lễ tết, hoặc ngày kỷ niệm của công ty, các doanh nghiệp thường có các khoản quà tặng cho nhân viên vì các khoản quà tặng này có được xem là thưởng? Có chịu thuế TNCN? Hiện nay, có 3 quan điểm được đưa ra so sánh dưới đây Theo quan điểm của chúng tôi, bản chất của “quà tặng” phải được đánh giá trên nhiều cơ sở và tình huống cụ thể để xác định. Tuy nhiên, có thể phân thành 2 trường hợp chính:

Theo quan điểm của chúng tôi, bản chất của “quà tặng” phải được đánh giá trên nhiều cơ sở và tình huống cụ thể để xác định. Tuy nhiên, có thể phân thành 2 trường hợp chính:

– Áp dụng phương án số 1 để tính thuế nếu doanh nghiệp tiến hành tặng quà cho nhân viên do kết quả của quá trình lao động thì bản chất quà tặng này là phần thu nhập trả thay lương (Ví dụ: Thưởng hàng tháng do chuyên cần, thưởng hiệu quả làm việc…)

– Áp dụng phương án số 3 để tính thuế với các trường hợp khác, khoản trả thưởng không gắn với kết quả lao động của nhân viên (Chỉ tặng quà cho một số nhân viên do bốc thăm…) thì bản chất quà tặng này là phần thu nhập từ quà tặng.

Do quy định tại điểm này chưa rõ ràng, công ty nên cân nhắc hỏi cơ quan thuế địa phương để áp dụng hoặc lựa chọn phương án an toàn nộp số thuế lớn hơn.

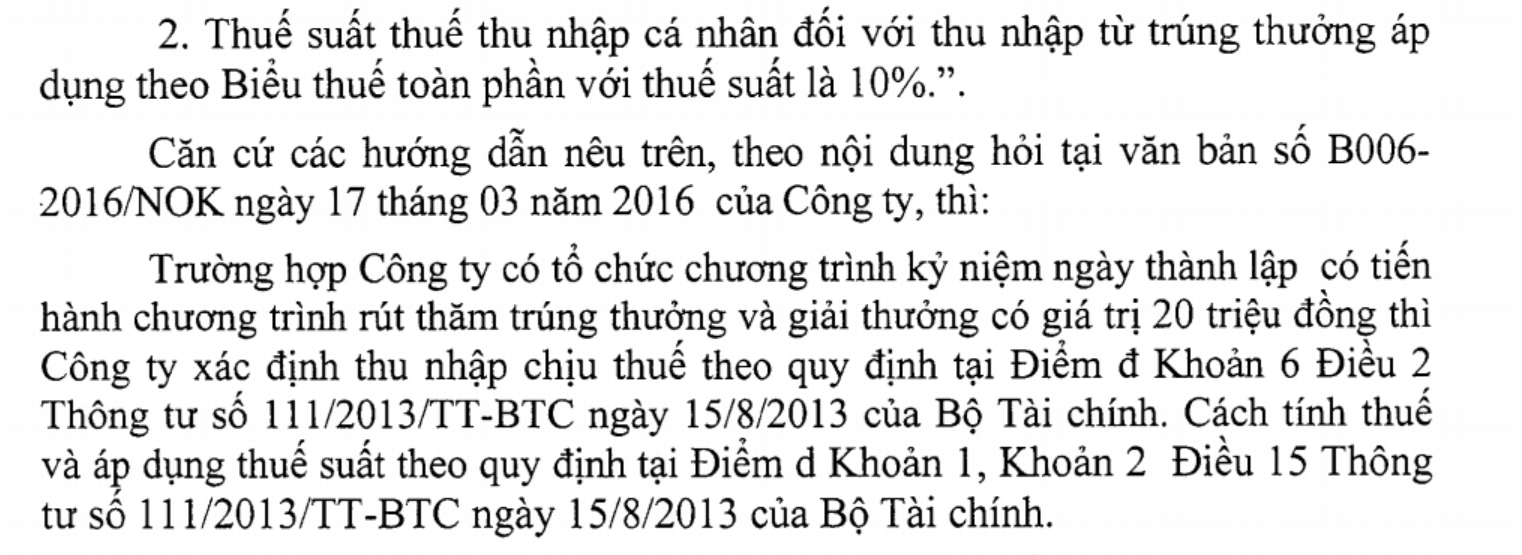

Công văn 1976/CT-TTHT của Cục thuế tỉnh Đồng Nai ngày 29 tháng 3 năm 2016:

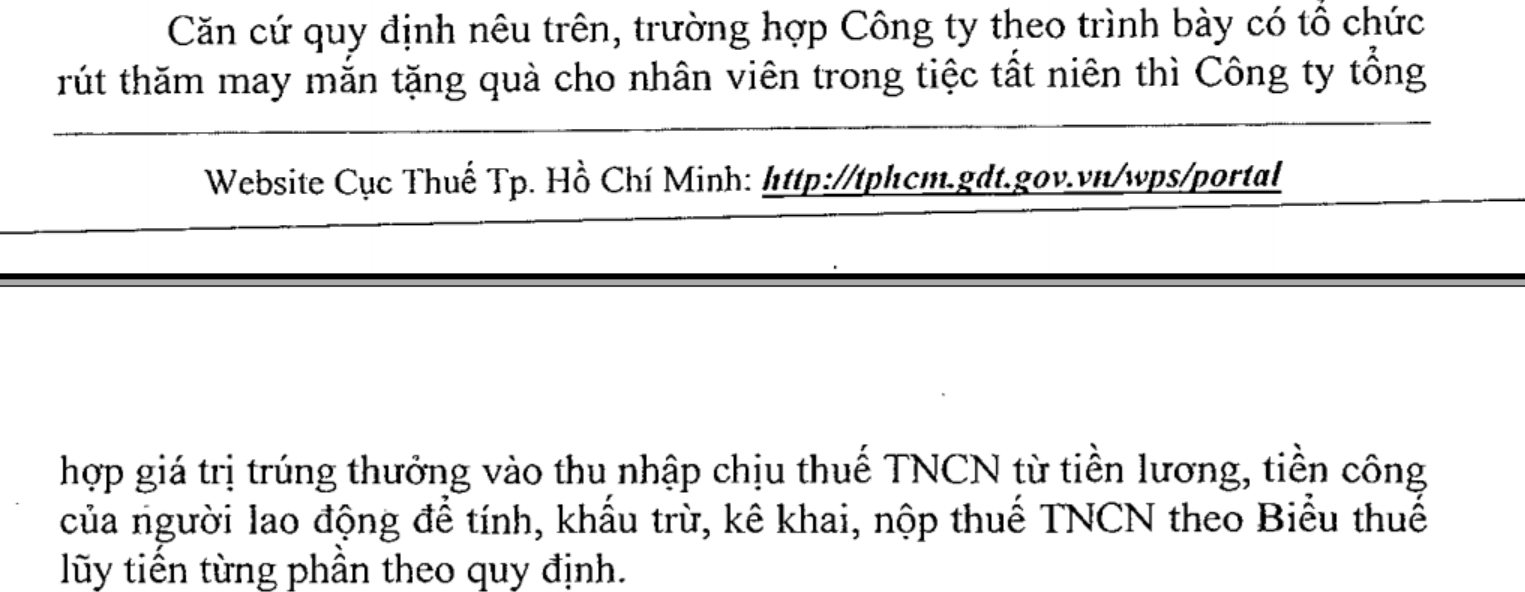

Công văn 4991/CT-TTHT của Cục thuế TP. HCM ngày 1 tháng 6 năm 2017:

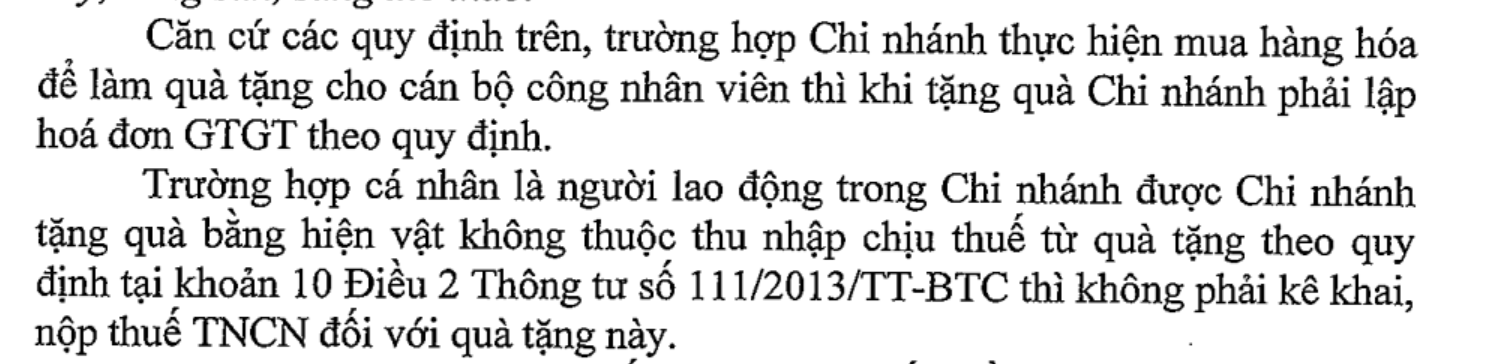

Công văn 77326/CT-TTHT của Cục thuế Tp Hà Nội ngày 21 tháng 11 năm 2018:

Căn cứ pháp lý:

– Thông tư 111/2013/TT-BTC và thông tư 92/2015/TT-BTC

– Xem thêm: https://test.gonnapass.com/thuong-304-15-co-duoc-tru-khi-doanh-nghiep-dang-bi-lo-co-phai-chiu-thue-tncn/

Biên soạn: Hoàng Thị Huệ – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass