Kinh tế Việt Nam ngày càng phát triển, kéo theo đó là hàng loạt các doanh nghiệp nước ngoài đầu tư vào Việt Nam. Hệ quả là các công ty thường thuê lao động, chuyên gia nước ngoài về làm việc tại Việt Nam. Vậy chi phí tiền lương của lao động, chuyên gia nước ngoài có được trừ không, và điều kiện là gì? Trong bài viết này, hãy cùng Gonnapass tìm hiểu câu trả lời cho câu hỏi đó nhé.

Từ năm 2018, theo Nghị định 143/2018/NĐ-CP, một số trường hợp lao động nước ngoài phải đóng bảo hiểm bắt buộc tại Việt Nam (Xem thêm tại https://test.gonnapass.com/huong-dan-tham-gia-bao-hiem-xa-hoi-cho-nguoi-nuoc-ngoai/). Điều này làm làm dấy lên lo ngại của rất nhiều doanh nghiệp có vốn đầu tư nước ngoài (FDI) vì đa số các trường hợp, lao động nước ngoài sang Việt Nam hưởng chế độ lương thuần (NET), các chi phí bảo hiểm bắt buộc, thuế trích theo lương của người nước ngoài do doanh nghiệp Việt Nam phải gánh chịu toàn bộ dẫn tới việc tham gia bảo hiểm bắt buộc với người nước ngoài tăng đáng kể chi phí về lao động.

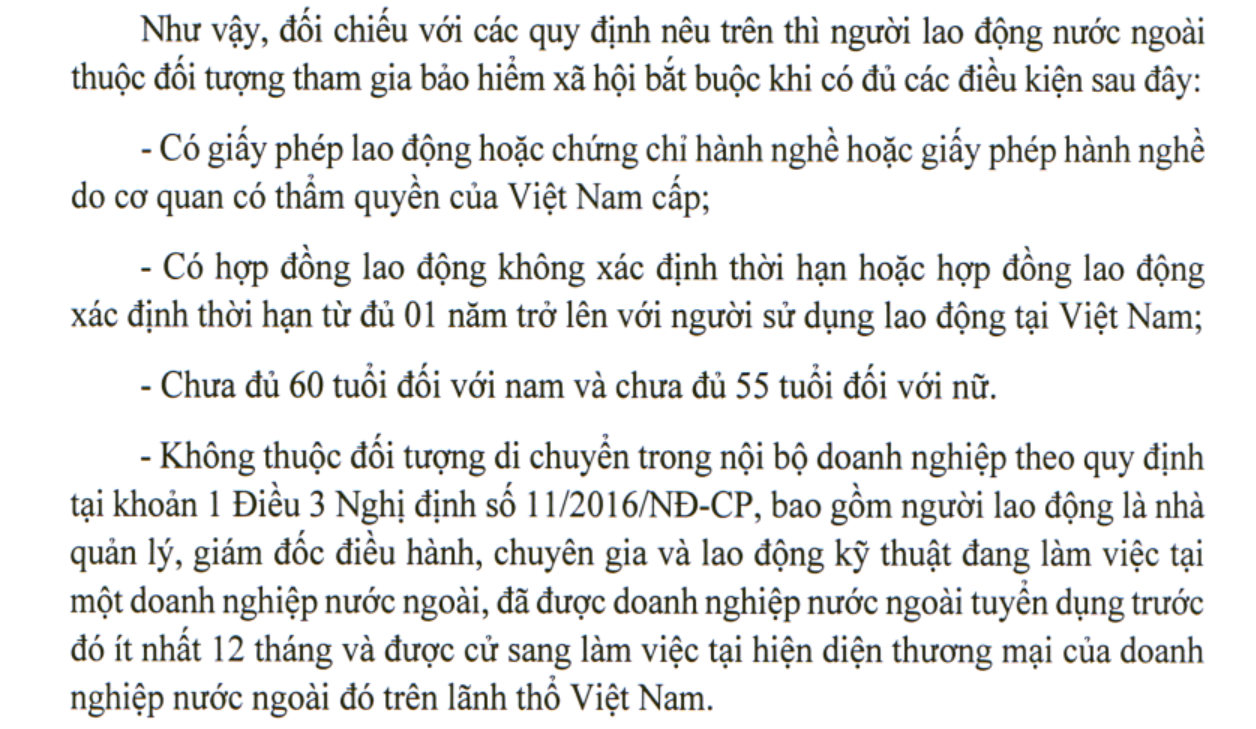

Theo hướng dẫn của Bộ lao động thương binh và xã hôi tại công văn số 1064/LĐTBXH-BHXH, lao động nước ngoài thuộc diện phải đóng bảo hiểm bắt buộc tại Việt Nam nếu đáp ứng đồng thời 4 điều kiện dưới đây:

Vì vậy, một số doanh nghiệp cân nhắc vấn đề có hay không tiếp tục duy trì thỏa thuận lao động với người lao động nước ngoài theo cơ chế hợp đồng lao động để chuyển sang cơ chế duy nhất sử dụng thư phái cử (Giấy bổ nhiệm) của doanh nghiệp nước ngoài? Tuy nhiên, khi chuyển sang cơ chế này, rủi ro phát sinh liên quan có thể gặp phải là chi phí tiền lương của người nước ngoài không có hợp đồng lao động với bên Việt Nam không được tính vào chi phí được trừ khi tính thuế TNDN do theo thư bổ nhiệm, các chuyên gia nước ngoài vẫn là nhân viên của doanh nghiệp ở nước ngoài. Hiện nay có hai quan điểm lớn về nội dung này được đưa ra như dưới đây:

1. Chi phí tiền lương của người nước ngoài được trừ chỉ cần có thư phái cử (Giấy bổ nhiệm)

Công văn 1198/CT-TTHT của Cục thuế Tp Hà Nội ngày 9 tháng 1 năm 2018:

2. Chi phí tiền lương của người nước ngoài được trừ bắt buộc phải có hợp đồng lao động ký giữa người nước ngoài và bên Việt Nam

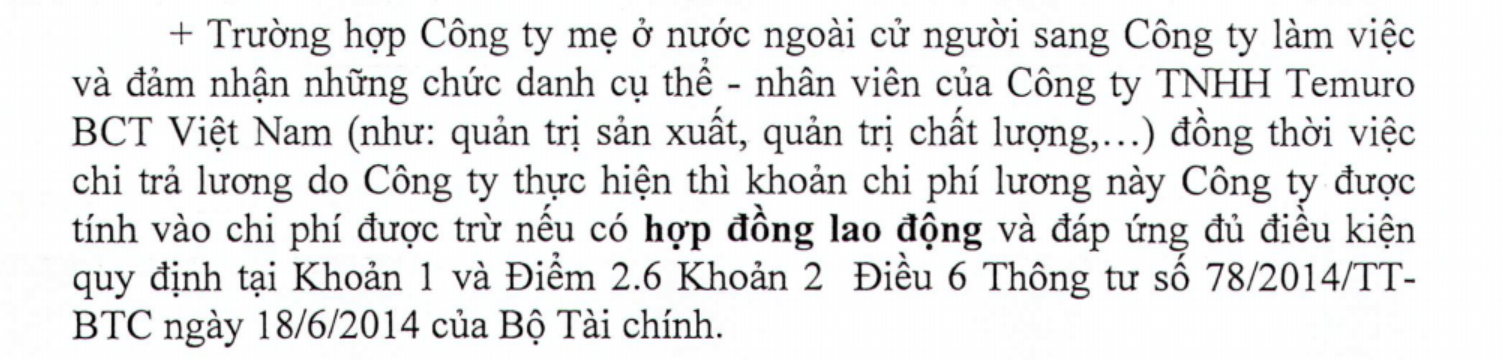

Công văn 17/CT-TTHT của Cục thuế Tp Hà Nội ngày 2 tháng 1 năm 2018:

Công văn 5790/CT-TTHT của Cục thuế tỉnh Thanh Hóa ngày 21 tháng 11 năm 2018:

Công văn 404/CT-TTHT Cục thuế tỉnh Đồng Nai ngày 15 tháng 1 năm 2018:

Theo căn cứ luật thì căn cứ Điều 4 Thông tư số 96/2015/TT-BTC, chi phí tiền lương

“…2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật.

b) Các khoản tiền lương, tiền thưởng, chi mua bảo hiểm nhân thọ cho người lao động không được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty…”

Xin lưu ý thêm, trường hợp doanh nghiệp Việt Nam thuê lao động nước ngoài làm việc mà chưa có giấy phép lao động theo quy định của Bộ Luật Lao động thì tiền lương của lao động đó không được tính vào chi phí được trừ của doanh nghiệp.

Theo công văn 6351/CT-TTHT của Cục thuế Tp Hà Nội ngày 15 tháng 2 năm 2019:

“…Trường hợp doanh nghiệp có thuê lao động nước ngoài để thực hiện các công việc tại Việt Nam nhưng chưa được cơ quan có thẩm quyền tại Việt Nam cấp giấy phép lao động theo quy định của Bộ Luật Lao động thì chưa đủ cơ sở tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN và chưa có đủ cơ sở khấu trừ thuế GTGT đầu vào đối với các khoản chi phí doanh nghiệp chi trả cho người lao động nêu trên.”

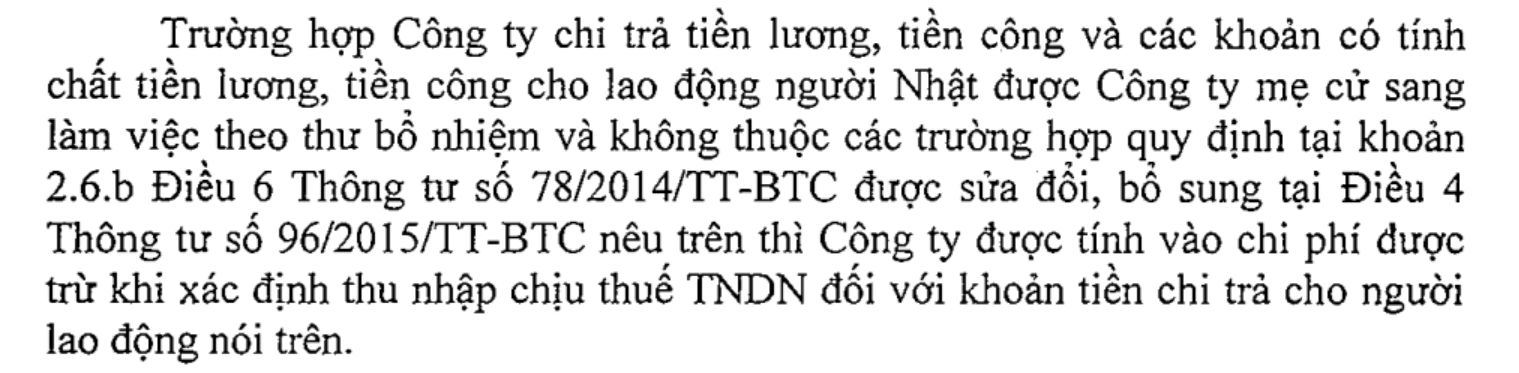

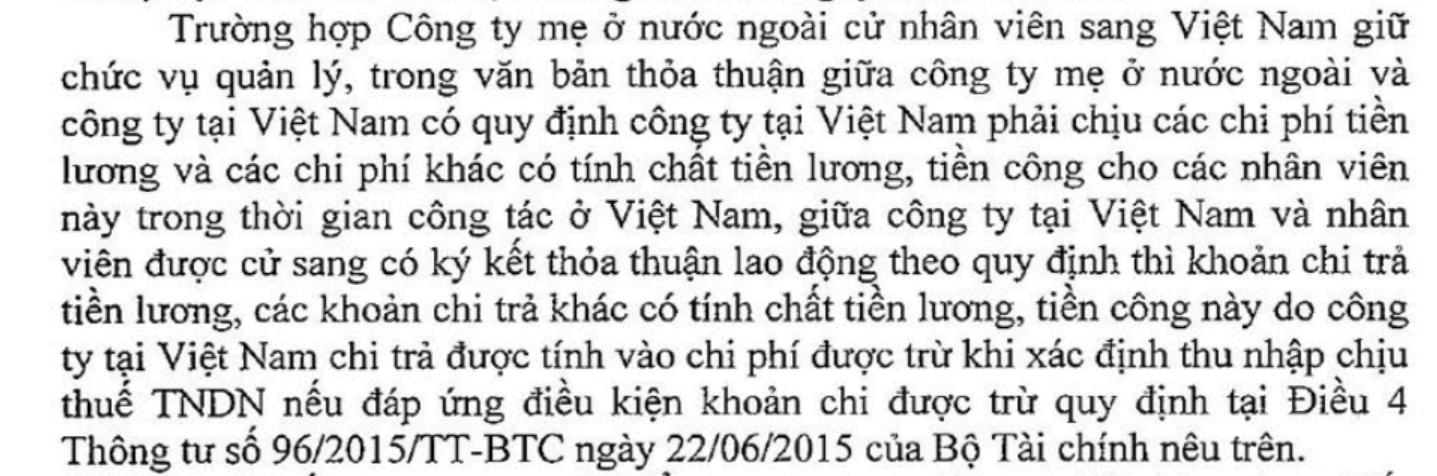

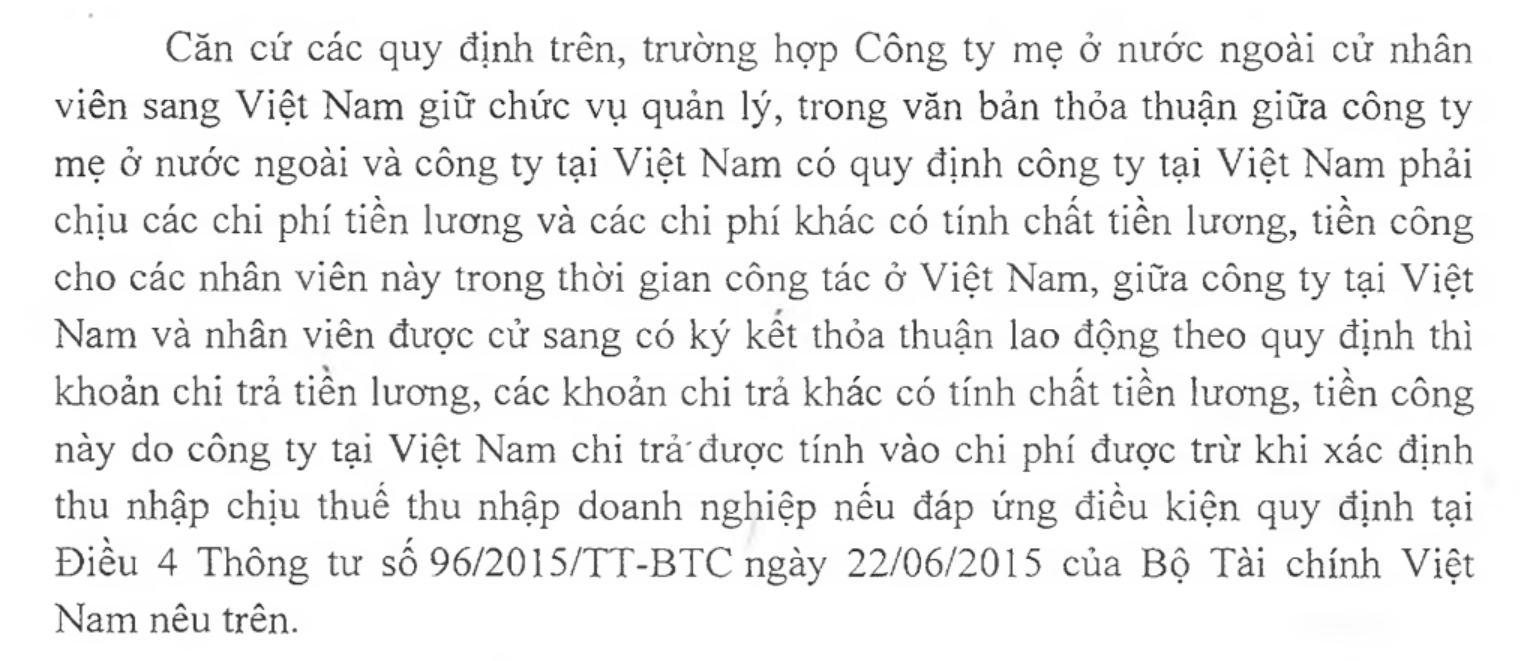

Bên cạnh đó, một vấn đề liên quan là thuế nhà thầu phát sinh từ hợp đồng bằng văn bản giữa doanh nghiệp ở nước ngoài và cơ sở kinh doanh tại Việt Nam, trong đó nêu rõ doanh nghiệp tại Việt Nam phải chịu các chi phí phát sinh liên quan đến chuyên gia nước ngoài trong thời gian công tác ở Việt Nam do theo thư bổ nhiệm, các chuyên gia nước ngoài vẫn là nhân viên của doanh nghiệp ở nước ngoài, chịu sự điều động của doanh nghiệp ở nước ngoài, được doanh nghiệp ở nước ngoài trả lương và hưởng các chế độ của doanh nghiệp ở nước ngoài trong thời gian sang Việt Nam… Nội dung này đã được hướng dẫn theo tinh thần của tổng cục thuế https://test.gonnapass.com/hoan-tra-tien-luong-cho-cong-ty-tai-nuoc-ngoai/

Do có các quan điểm khác nhau, doanh nghiệp nên gửi văn bản hỏi cơ quan thuế quản lý trực tiếp kèm hồ sơ liên quan để có cơ sở áp dụng thích hợp nhất.

Căn cứ pháp lý

– Luật Thuế Thu nhập cá nhân, Luật thuế thu nhập doanh nghiệp & các văn bản hướng dẫn

– Các công văn hướng dẫn

Tham khảo bài viết

Chi phí tiền lương của lao động nước ngoài có được trừ không? Điều kiện là gì?

[spoiler title=’English version’ style=’default’ collapse_link=’true’]

From 2018, according to Decree 143/2018 / ND-CP, some cases of foreign workers have to pay compulsory insurance in Vietnam (See more at https://test.gonnapass.com/huong-dan-tham-gia-bao-hiem-xa-hoi-cho-nguoi-nuoc-ngoai/). This has raised concerns of many foreign-invested enterprises (FDI) because in most cases, foreign workers come to Vietnam and enjoy the net salary (NET). Insurance costs, taxes deducted from the salary of foreigners are borne entirely by Vietnamese enterprises, leading to the participation of compulsory insurance with foreigners significantly increasing labor costs.

According to the guidance of the Ministry of Labor, War Invalids and Social Affairs in Official Dispatch No. 1064 / LĐTBXH-BHXH, foreign workers are required to pay compulsory insurance in Vietnam if they meet the following 4 conditions simultaneously.

– They obtain a work permit or practicing certificate or practicing license issued by a competent authority in Vietnam;

– They enter into indefinite-term labor contracts or definite-term labor contracts valid for at least 1 year with employers in Vietnam;

– They have not reached the age of 60 for males and 55 for females.

– They are not intra-company transferees as specified in Clause 1 Article 3 of Decree No.11/2016/ND-CP, including employees who have been managers, chief executive officers, experts and technicians of a foreign enterprise for at least 12 months and have been transferred to work in the commercial presence of such enterprise within the territory of Vietnam.

Therefore, some businesses consider whether or not to continue to maintain labor agreements with foreign workers under the labor contract mechanism or switch to the sole mechanism of using assignment letters of foreign enterprises? However, when moving to this mechanism, the related risk that may be encountered is that the wage costs of foreigners without labor contracts with the Vietnamese party are not included in deductible expenses when calculating CIT. According to the letter of appointment, foreign experts are still employees of enterprises in foreign countries. There are currently two major views on this content given below:

1. Foreigner’s salary costs deducted only with a letter of appointment (appointment letter)

Official Letter 1198 / CT-TTHT

2. Deducted foreigner’s wage costs are required to have labor contracts signed between foreigners and Vietnamese parties

According to the law, based on Article 4 of Circular No. 96/2015 /TT-BTC, salary costs

“… 2.6. Payment of salaries, wages and bonuses to employees in one of the following cases:

a) Payment of salaries, wages and other payables to enterprise employees who have been accounted into production and business costs in the period but actually do not pay or have no payment documents as prescribed by law. the law.

b) Wages, bonuses and expenses for buying life insurance for employees must not specify the conditions for entitlement and the level of entitlement in one of the following documents: Labor contract; Collective labor agreement; Financial regulations of the Company, Corporation, Group; The reward policy is prescribed by the Chairman of the Board of Directors, General Director, Director according to the financial regulations of the Company, Corporation … “

Official Letter 17 /CT-TTHT

Official Letter 5790 /CT-TTHT

Official 404 /CT-TTHT

Also, please note that, in case a Vietnamese enterprise hires foreign workers to work without a work permit as prescribed by the Labor Code, that employee’s salary is not included in the deductible expenses of the business.

In addition, a related problem is the contractor tax arising from a written contract between an overseas enterprise and a business establishment in Vietnam, which clearly states that the business in Vietnam must bear the costs arising in relation to foreign experts during their working time in Vietnam. This content has been guided in the spirit of the General Department of Taxation https://test.gonnapass.com/hoan-tra-tien-luong-cho-cong-ty-tai-nuoc-ngoai/

[/spoiler]

Biên soạn: Dương Bình Minh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass