Để mở rộng kinh doanh, doanh nghiệp thường phát sinh các chi phí công tác tại nhiều địa điểm khác nhau. Quy định về chi phí công tác của người lao động được thực hiện theo Điều 4 – Thông tư 96/2015/TT-BTC. Cùng Manabox Việt Nam tìm hiểu thế nào là công tác phí và những quy định chung về công tác phí trong Doanh nghiệp.

Thế nào là công tác phí?

Đối với các doanh nghiệp Nhà nước, theo quy định tại Khoản 1 Điều 3 Thông tư 40/2017/TT-BTC và thôg tư 102/2012/TT-BTC về chế độ công tác phí:

Công tác phí là khoản chi phí để trả cho người đi công tác trong nước, bao gồm: Chi phí đi lại, phụ cấp lưu trú, tiền thuê phòng nghỉ nơi đến công tác, cước hành lý và tài liệu mang theo để làm việc (nếu có).

Công tác phí là một khoản chi phí Nhà nước đảm bảo cho người đi công tác nước ngoài chi phí trong thời gian công tác…

Hiện nay, theo quy định pháp lý thì không có khái niệm công tác phí chính thức đối với các doanh nghiệp không thuộc Nhà nước. Có thể hiểu, công tác phí là những khoản chi phí gắn với quá trình người lao động đi công tác trong và ngoài nước, bao gồm chi phí đi lại, ăn, ở…. phục vụ cho hoạt động của doanh nghiệp. Vì vậy, ràng buộc về điều kiện các khoản chi phí công tác hợp lệ được thực hiện theo Luật thuế thu nhập doanh nghiệp và các văn bản hướng dẫn.

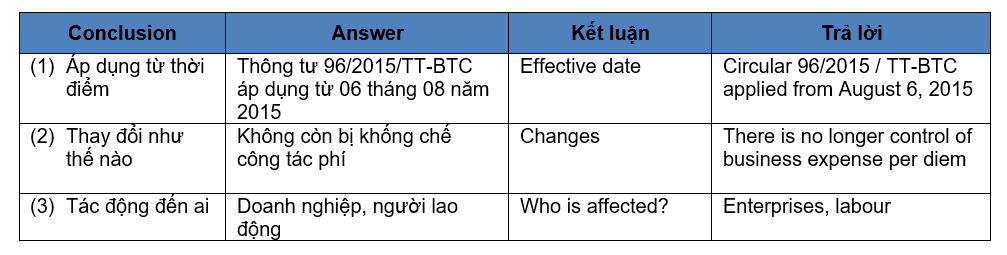

Lưu ý, theo Thông tư 78/2014/TT-BTC, mức phụ cấp công tác phí không được vượt quá 02 lần mức quy định theo hướng dẫn của Bộ Tài chính đối với cán bộ công chức, viên chức Nhà nước. Tuy nhiên, từ năm 2015, theo thông tư 96/2015/TT-BTC không còn giới hạn mức phụ cấp công tác phí.

Chi phí công tác có được trừ hay không?

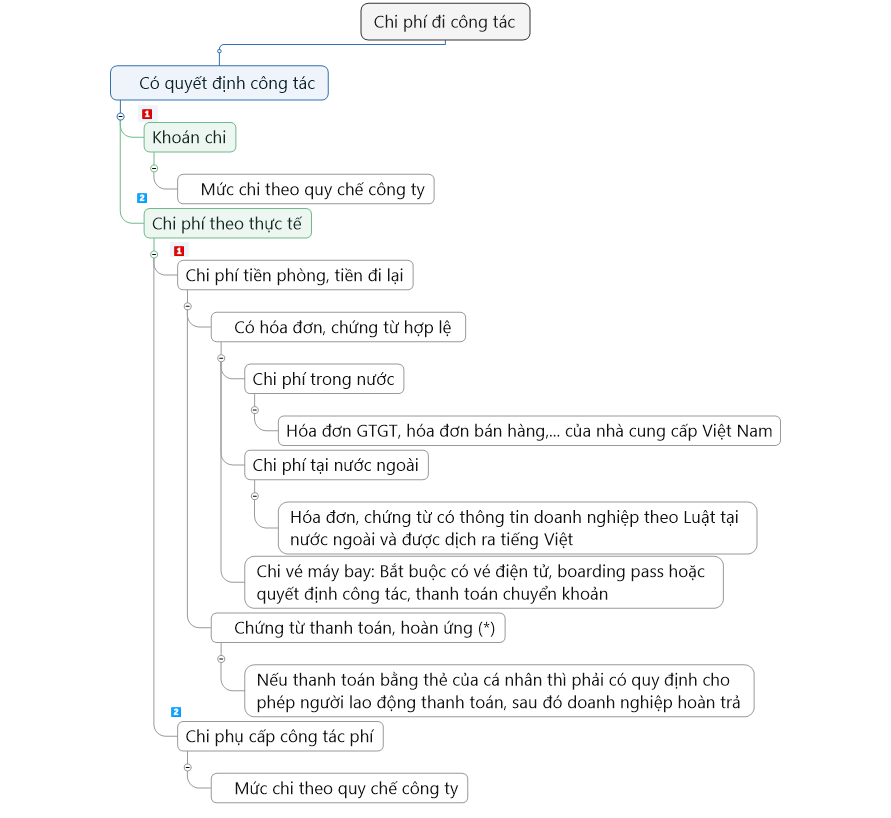

Sơ đồ xem xét chi phí công tác có hay không được trừ được mô tả như dưới đây:

Căn cứ pháp lý

– Luật Thuế thu nhập doanh nghiệp & thông tư 96/2015/TT-BTC

2.9. Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động.

Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi

phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

– Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

– Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

– Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Trường hợp doanh nghiệp có mua vé máy bay qua website thương mại điện tử cho người lao động đi công tác để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển. Trường hợp doanh nghiệp không thu hồi được thẻ lên máy bay của người lao động thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, quyết định hoặc văn bản cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển.

– Các công văn hướng dẫn:

Công văn 74162/CT-HTr của Cục thuế Tp. Hà Nội ngày 20 tháng 11 năm 2015:

Công văn 70613/CT-TTHT của Cục thuế Tp. Hà Nội ngày 31 tháng 10 năm 2017:

[spoiler title=’English version’ style=’default’ collapse_link=’true’]

General regulations

What is business-trip expense?

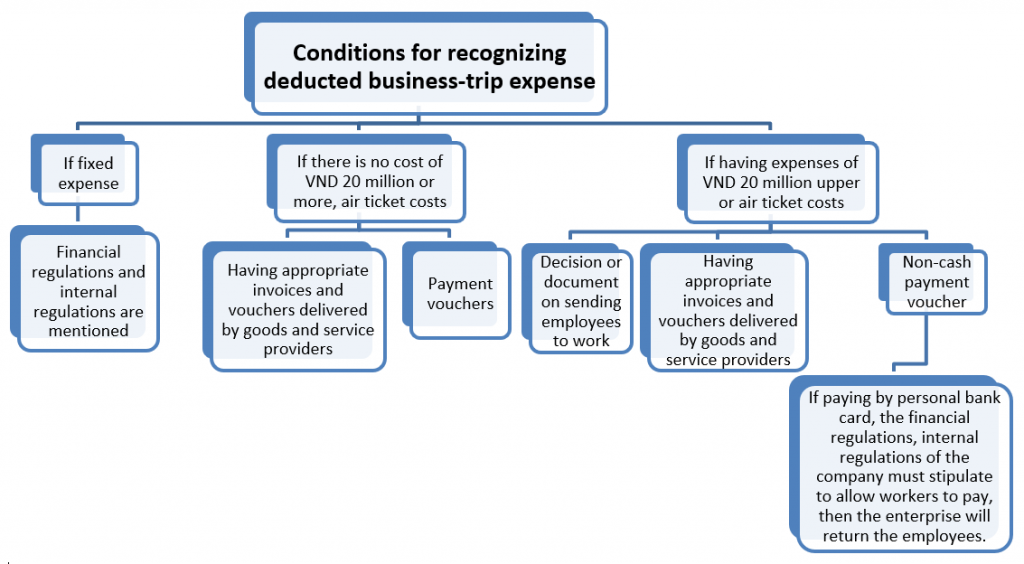

– These are regular expenses in the enterprise, allowances for employees who go on business in and outside the country, such as travel, meals, accommodation, sleep, vacations, etc., for business work

– There must be appropriate invoices and vouchers delivered by goods and service providers.

– The enterprise has a decision or document on sending workers to work.

(*) Note, according to Circular 78/2014 / TT-BTC, the level of business-trip allowance must not exceed 02 times the prescribed level under the guidance of the Ministry of Finance for State officials and employees (reference at https://thuvienphapluat.vn/tintuc/vn/thoi-su-phap-luat-binh-luan-gop-y/22440/bang-cong-tac-phi-trong-va-ngoai-nuoc-danh-cho-can-bo-cong-chuc)

(**) In case of purchasing air tickets via e-commerce website, the basis for determining the travel expenses to be deducted is:

– Electronic flight tickets

– Boarding pass, in case the business can evict

– Non-cash payment vouchers.

– Decision to go on business

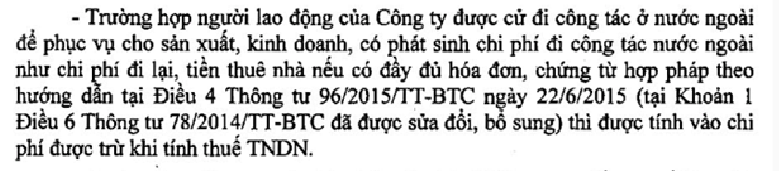

(***) If expenses incurred abroad, the invoices and documents of these expenses must be in accordance with the regulations of the host country, and must be translated into Vietnamese (see the Archives 70613/CT-TTHT)

Legal basis

– Law on Corporate-income tax & Guided documents

– Guided archives

[/spoiler]

Biên soạn: Dương Bình Minh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass