Chắc hẳn các công ty đều đã tìm hiểu quy định của bộ luật lao động về quy định làm thêm. Tuy nhiên trong 1 số trường hợp không tránh khỏi số giờ làm thêm bị vượt quá quy định của bộ luật lao động, vậy kế toán cần tính toán và xử lý các khoản chi phí này như thế nào theo đúng luật thuế?

| Nội dung | Thuế TNCN | Thuế TNDN |

| Quy định chung về làm thêm giờ theo Bộ luật lao động 2012 | – Không quá 50% số giờ làm việc bình thường trong 01 ngày,

– Trường hợp áp dụng quy định làm việc theo tuần thì tổng số giờ làm việc bình thường và số giờ làm thêm không quá 12 giờ trong 01 ngày; – Không quá 30 giờ trong 01 tháng – Tổng số không quá 200 giờ trong 01 năm, trừ một số trường hợp đặc biệt do Chính phủ quy định thì được làm thêm giờ không quá 300 giờ trong 01 năm. Lưu ý: Để được áp dụng mức làm thêm giờ tối đa 300 giờ /năm, công ty cần gửi công văn đến phòng lao động quản lý và được chấp nhận. |

|

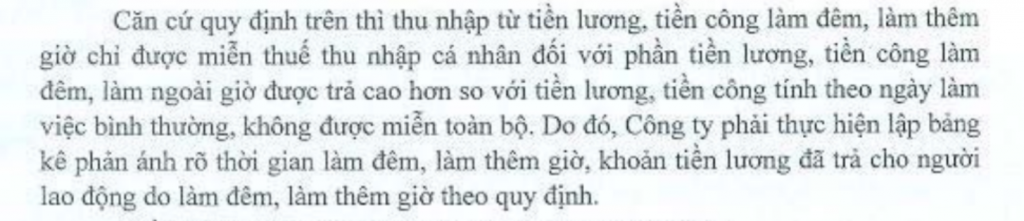

| Phần tiền lương làm thêm giờ trong mức quy định | Miễn thuế TNCN đối với phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường (*) | Được đưa vào chi phí hợp lý nếu có các hồ sơ liên quan chứng minh |

| Phần tiền lương làm thêm giờ vượt quá quy định | Rủi ro không được miễn thuế TNCN | Rủi ro không được tính chi phí được trừ cho mục đích tính thuế |

(*) Với người nước ngoài là cá nhân không cư trú, không ký hợp đồng lao động thì toàn bộ tiền làm thêm giờ phải tính vào thu nhập chịu thuế

Căn cứ pháp lý và hướng dẫn

Điều 106, Bộ luật lao động 2012

Làm thêm giờ là khoảng thời gian làm việc ngoài thời giờ làm việc bình thường được quy định trong pháp luật, thỏa ước lao động tập thể hoặc theo nội quy lao động.

Người sử dụng lao động được sử dụng người lao động làm thêm giờ khi đáp ứng đủ các điều kiện sau đây:

a) Được sự đồng ý của người lao động;

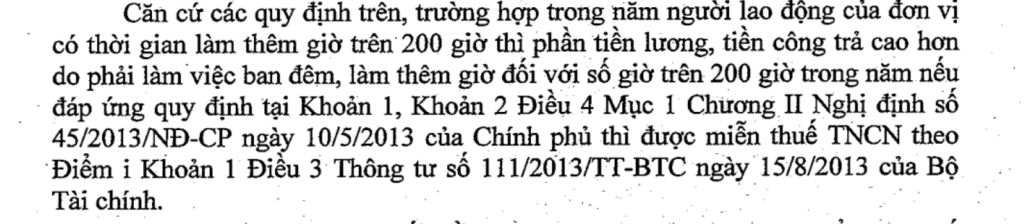

b) Bảo đảm số giờ làm thêm của người lao động không quá 50% số giờ làm việc bình thường trong 01 ngày, trường hợp áp dụng quy định làm việc theo tuần thì tổng số giờ làm việc bình thường và số giờ làm thêm không quá 12 giờ trong 01 ngày; không quá 30 giờ trong 01 tháng và tổng số không quá 200 giờ trong 01 năm, trừ một số trường hợp đặc biệt do Chính phủ quy định thì được làm thêm giờ không quá 300 giờ trong 01 năm;

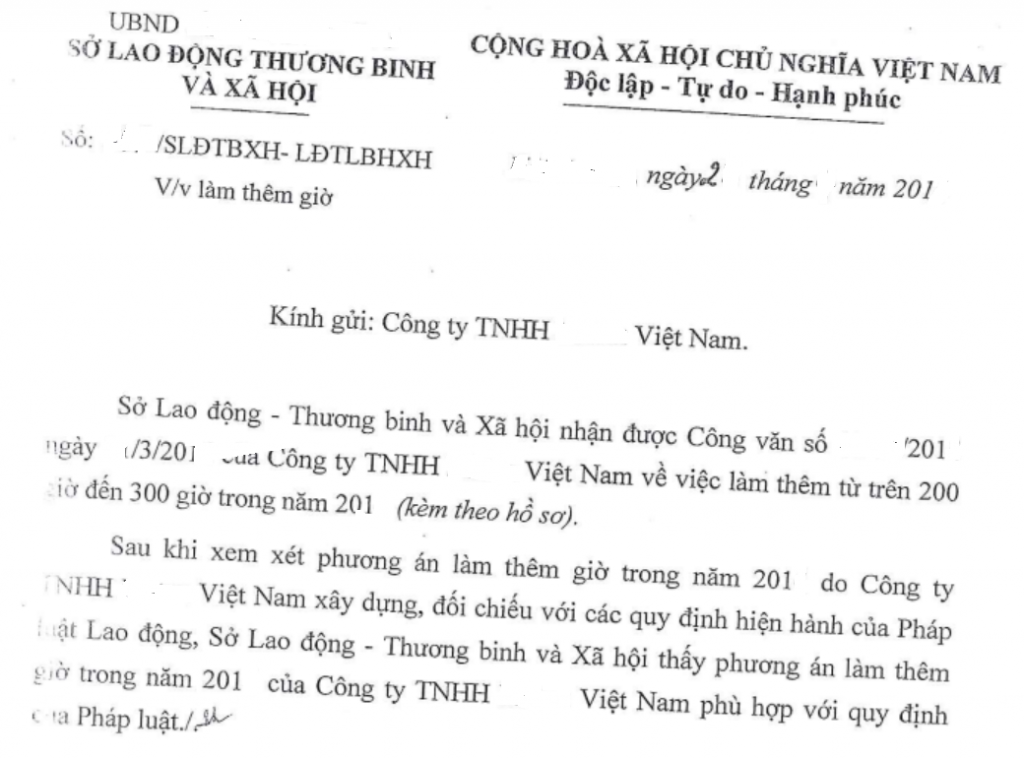

(Ví dụ công văn chấp thuận của Sở lao động thương binh và xã hội về việc làm thêm từ 200 giờ đến 300 giờ)

Quan điểm của Bộ Lao động – Thương binh và Xã hội về chi phí tiền lương làm thêm giờ vượt mức quy định tại công văn số 5014/ LĐTBXH-LĐTL trả lời Tổng Cục thuế

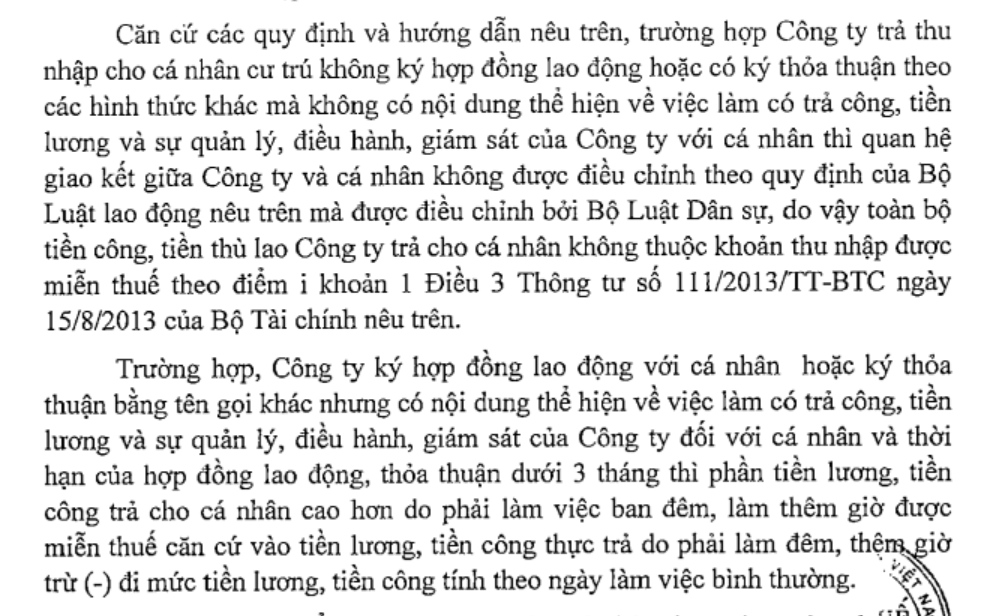

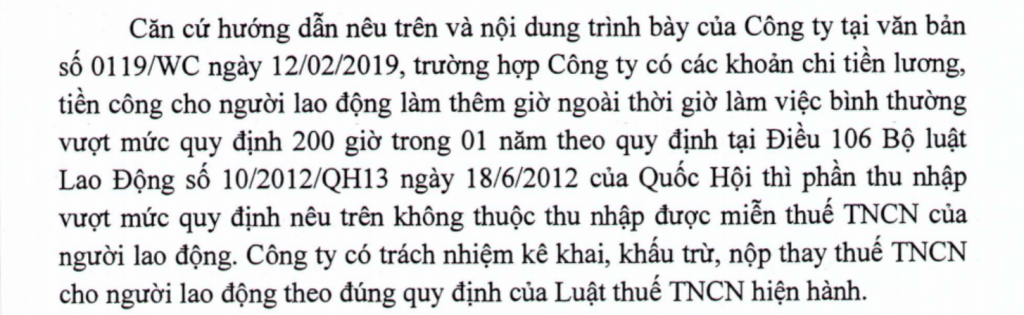

2, Thuế TNCN Khoản I, Điều 3, thông tư 111/2013/TT-BTC về thu nhập miễn thuế

i) Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động. Cụ thể như sau:

i.1) Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

(Trích Công văn 3310/TCT-CS)

(Công văn 66647/CT-TTHT)

(Công văn 2546/CT-TTHT)

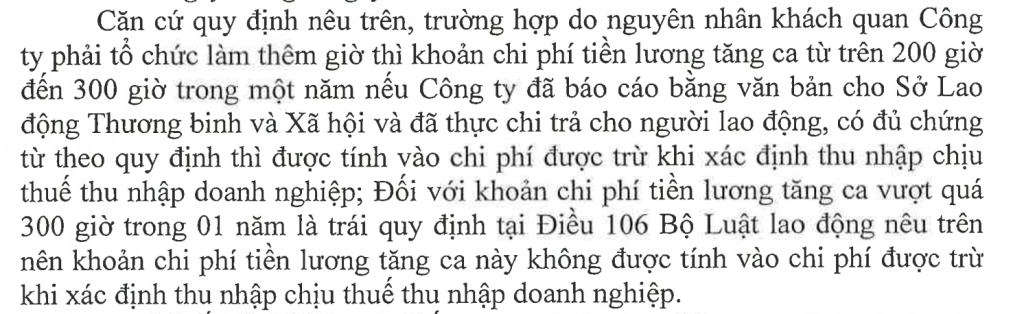

3, Thuế TNDN theo điều 4, TT 96/2015/TT-BTC

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Theo quan điểm của các cơ quan thuế địa phương, hầu như các địa phương không cho phép tính trừ chi phí làm thêm giờ vươt mức quy định vào chi phí được trừ.

Ví dụ, công văn 3010/CT-TTHT ngày 25/11/2017

Đây cũng là quan điểm của Tổng Cục thuế trước Luật thuế TNDN số 14/2008/QH11

Đây cũng là quan điểm của Tổng Cục thuế trước Luật thuế TNDN số 14/2008/QH11

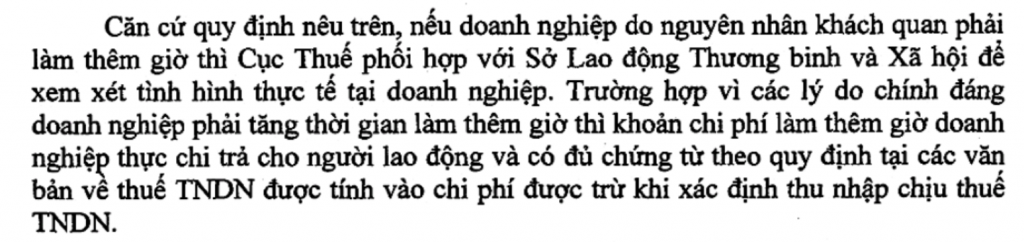

Tuy nhiên, hiện nay, quan điểm của Tổng Cục thuế có sự thay đổi, cho phép căn cứ theo tình hình thực tế để cơ quan thuế địa phương xác định cho phép chi phí tiền lương làm thêm giờ vượt mức quy định được trừ nếu có văn bản thông báo với Sở Lao động thương binh xã hội tại địa phương đó.

Trích Công văn số 2323/TCT-CS

[spoiler title=’English version’ style=’default’ collapse_link=’true’]

Most of the companies have reviewed the provisions of the labor code regarding the overtime regulations. However, in some cases, it is inevitable that the overtime hours are beyond the provisions of the Labor Code, so how should accountants calculate and handle these expenses in accordance with tax laws?

| Content | PIT | CIT |

| General regulation on overtime hours stated in Labor Law 2012 | – No more than 50% of normal working hours in 1 day,

– In case of applying the weekly working regulations, the total normal working hours and overtime hours shall not exceed 12 hours in a day; – No more than 30 hours in 01 month – A total of 200 hours in a year, except for some special cases prescribed by the Government, the overtime work shall not exceed 300 hours in a year. Note: In order to apply the maximum overtime rate of 300 hours per year, the company needs to send an official dispatch to the management office and be accepted. |

|

| The additional overtime salary paid in the prescribed rate | The tax-free additional payments for working at night or working overtime is identified based on the actual total payment for working at night or overtime minus (-) the payment for an ordinary working day.

|

It is included in reasonable costs if there are relevant records to prove |

| Additional payments for working at night or working overtime in excess of wages | There is a risk of not being applied tax exemption (*) | There is a risk of not be included in deductible expense for CIT calculation purpose (**) |

Under Article 106 the Law on labor in 2012:

“1, Overtime is time worked in addition to normal working hours prescribed in the law, collective labor agreements or internal working regulations.

2, An employer may request an employee to work overtime upon fully meeting the following conditions:

a/ Obtaining the employee’s consent;

b/ Ensuring that the number of overtime working hours of the employee does not exceed 50% of the normal working hours per day; in case of applying regulations on weekly work, the total of normal working hours and overtime working hours must not exceed 12 hours per day; does not exceed 30 hours per month and the total of overtime working hours must not exceed 200 hours per year, except some special cases as stipulated by the Government in which overtime working hours must not exceed 300 hours per year;”

For example, the written approval of the Department of Labor, War Invalids and Social Affairs on the overtime work from 200 hours to 300 hours)

The views of the Ministry of Labor, War Invalids and Social Affairs on overtime work exceeding the stipulations in Official Letter No. 5014 / LĐTBXH-LĐTL answering the General Department of Taxation

2, Personal Income Tax Item I, Article 3, Circular 111/2013 / TT-BTC on tax-free income

i) Incomes from the additional payments for working at night or working overtime in excess of wages according to the Labor Code. In particular:

i.1) The tax-free additional payments for working at night or working overtime is identified based on the actual total payment for working at night or overtime minus (-) the payment for an ordinary working day.

(According to Dispatch 3310/TCT-CS)

(Dispatch 66647/CT-TTHT)

(Dispatch 2546/CT-TTHT)

CIT under Article 4, Circular 96/2015/TT-BTC

“Article 6. Deductible and non-deductible expenses when calculating taxable income

- Except for the non-deductible expenses prescribed in Clause 2 of this Article, every expense is deductible if all of these following conditions are satisfied:

- a) The actual expense incurred is related to the enterprise’s business operation.

- b) There are sufficient and valid invoices and proof for the expense under the regulations of the law.

- c) There is proof of non-cash payment for each invoice for purchase of goods/ services of VND 20 million or over (including VAT).

From the point of view of local tax authorities, most localities do not allow the deduction of the overtime cost included to deductible expenses.

Ex, Dispatch 3010/CT-TTHT dated 25/11/2017

This is also the opinion of the General Department of Taxation before the Law on CIT No. 14/2008 / QH11

However, at present, the General Department of Taxation has changed opinion. Accordingly, if the Department of Labor and Social Affairs has a written documents for allowing overtime hours based on the actual situation, the overtime expenses can be considered as deductible expense when calculating CIT.

Dispatch 2323/TCT-CS

[/spoiler]

Biên soạn: Lê Thị Minh Ngoan – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass