Xuất hoá đơn bằng ngoại tệ là một trong những chủ đề được quan tâm nhiều nhất khi xuất hóa đơn. Vậy câu hỏi đặt ra là các trường hợp nào doanh nghiệp được xuất hoá đơn bằng ngoại tệ?

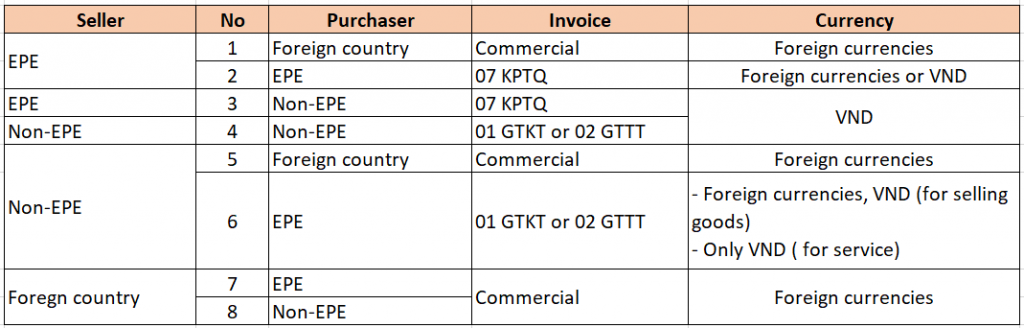

Các doanh nghiệp Việt Nam được phép xuất hóa đơn bằng ngoại tệ khi thuộc đối tượng được bán hàng hóa, dịch vụ thu tiền bằng ngoại tệ, tóm tắt bằng bảng sau

Doanh nghiệp chế xuất:

+ Bán hàng hóa, dịch vụ cho doanh nghiệp nước ngoài

+ Bán hàng hóa, dịch vụ cho doanh nghiệp chế xuất khác trong nước

Doanh nghiệp thông thường:

+ Bán hàng hóa cho doanh nghiệp chế xuất

+ Bán hàng hóa, dịch vụ cho doanh nghiệp nước ngoài

> Doanh nghiệp bảo hiểm với dịch vụ bảo hiểm của hàng hóa và dịch vụ phải mua tái bảo hiểm ở nước ngoài

> Tổ chức kinh doanh hàng miễn thuế bán hàng trong cửa hàng miễn thuế

> Tổ chức cung ứng dịch vụ tại khu cách ly tại các cửa khẩu quốc tế, tổ chức kinh doanh kho ngoại quan

Các trường hợp còn lại đều phải xuất hóa đơn bằng Việt Nam đồng, kể cả trường hợp giao dịch thuộc diện được phép báo giá và thu tiền bằng ngoại tệ, nhưng doanh nghiệp lại thu tiền bằng Việt Nam đồng, thì vẫn phải viết hóa đơn bằng Việt Nam đồng

Tham khảo luật

Căn cứ theo khoản 12 Điều 4 Thông tư số 32 / 2013 / TT – NHNN ngày 26/12/2013 hướng dẫn thực hiện quy định hạn chế sử dụng ngoại hối trên lãnh thổ Việt Nam (có hiệu lực thi hành từ ngày 10/02/2014)

Người cư trú là doanh nghiệp bảo hiểm thực hiện theo quy định sau:

a) Được báo giá, định giá, ghi giá dịch vụ bảo hiểm trong hợp đồng bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản từ bên mua bảo hiểm đối với hàng hóa, dịch vụ phải mua tái bảo hiểm ở nước ngoài;

Người cư trú là tổ chức kinh doanh hàng miễn thuế được niêm yết giá hàng hóa bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản hoặc tiền mặt từ việc cung cấp hàng hóa. Ngoại tệ sử dụng trong giao dịch tại cửa hàng miễn thuế thực hiện theo quy định của pháp luật về kinh doanh bán hàng miễn thuế.

Người cư trú là tổ chức cung ứng dịch vụ ở khu cách ly tại các cửa khẩu quốc tế, tổ chức kinh doanh kho ngoại quan được niêm yết, báo giá, định giá, ghi giá trong hợp đồng bằng ngoại tệ và

Người cư trú là doanh nghiệp chế xuất thực hiện theo quy định sau:

a) Được ghi giá trong hợp đồng bằng ngoại tệ và thanh toán bằng ngoại tệ chuyển khoản khi mua hàng hóa từ thị trường nội địa để sản xuất, gia công, tái chế, lắp ráp hàng xuất khẩu hoặc để xuất khẩu, trừ hàng hóa thuộc diện cấm xuất khẩu. Doanh nghiệp trong nước được báo giá, định giá bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản khi bán hàng hóa cho doanh nghiệp chế xuất;

b) Được báo giá, định giá, ghi giá trong hợp đồng bằng ngoại tệ và thanh toán, nhận thanh toán bằng ngoại tệ chuyển khoản với doanh nghiệp chế xuất khác.

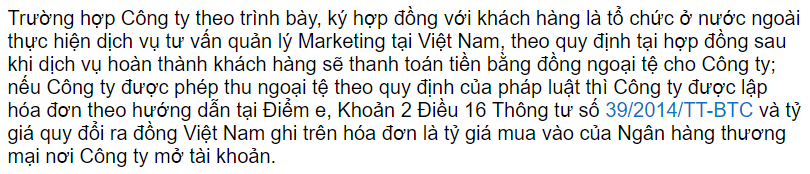

Căn cứ điểm e Khoản 2 Điều 16 Thông tư số 39 / 2014 / TT – BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn về hóa đơn bán hàng hóa, cung ứng dịch vụ:

“Đồng tiền ghi trên hoá đơn

Đồng tiền ghi trên hoá đơn là đồng Việt Nam.

Trường hợp người bán được bán hàng thu ngoại tệ theo quy định của pháp luật, tổng số tiền thanh toán được ghi bằng nguyên tệ, phần chữ ghi bằng tiếng Việt.

Tham khảo công văn

Tham khảo một số công văn tại: CV Số: 4950/CT-TTHT của cục Thuế TP Hồ Chí Minh ngày 31/05/2016:

Công văn số 4535 TCT/CS ngày 19/12/2012 của Tổng cục thuế:

[spoiler title=’English version’ style=’default’ collapse_link=’true’]

Vietnamese enterprises are allowed to issue invoices in foreign currencies when they are entitled to sell goods or services in foreign currency, specifically:

- Processing enterprises:

+ Selling goods and services to foreign enterprises

+ Selling goods and services to other export processing enterprises in the country

- Normal business:

+ Selling goods to export processing enterprises

+ Selling goods and services to foreign enterprises

- Insurance enterprises with insurance services of goods and services must buy reinsurance abroad

- Organizations selling duty-free goods in duty-free shops

- Organizations providing services in isolated areas at international border gates and bonded warehouse organizations

The remaining cases must be invoiced in Vietnam dong, including cases where transactions are allowed to be quoted and collected in foreign currencies but the enterprises collect money in Vietnam dong, they still have to issue invoice in Vietnamese Dong

Pursuant to Clause 12, Article 4 of Circular No. 32/2013 / TT-NHNN dated 26/12/2013 guiding the implementation of regulations on restrictions on the use of foreign exchange in the Vietnamese territory (effective from 10/02/2014)

“8. Residents being insurers shall comply with the following provision:

a) They are allowed to make quotations, fix prices, write prices of insurance services in contracts in foreign currency or receive payments in foreign currency by transfer from the insurance-buying parties for goods and services required to purchase the re-insurance in foreign countries.

9. Residents being organizations trading in free-duty goods are allowed to list the prices of goods in foreign currency and receive payments in foreign currency by transfer or cash from provision of goods. Foreign currencies used in transactions at free-duty stores shall comply with legislations on sale of duty-free goods.

10. Residents being organizations providing services in isolated areas at international border gates, organizations trading in bonded warehouses are allowed for listing, quotation, pricing, prices in contracts in foreign currency and receipt of payments in foreign currency by transfer or cash from provision of goods and services.

12. Residents being exporting and processing enterprises shall comply with the following provision:

a) They are allowed for prices in contracts in foreign currency and payment in foreign currency by transfer when they buy goods from domestic market for production, processing, reprocessing, and assembling of export goods or for export, except for goods banned export. Domestic enterprises are allowed to make quotations, fix prices in foreign currency or receive payments in foreign currency by transfer when they sell goods for exporting and processing enterprises;

b) They are allowed for quotations, pricing and prices in contracts in foreign currency and payment, receipt of payments in foreign currency by transfer with other exporting and processing enterprises”

Pursuant to Item e, Clause 2, Article 16 of the Finance Ministry’s Circular No. 39/2014/TT-BTC of March 31st, 2014, guiding the goods sale or service provision invoices:

“Currency on invoices

Currency on invoices is Vietnam dong.

If a seller is permitted to collect foreign currencies when selling goods, the total amount of payment shall be foreign currencies, the amount in words shall be written in Vietnamese language.”

Reference:

– Official Letter No. 4950/CT-TTHT of Taxation Ho Chi Minh City on 31/05/2016

– Official Letter No. 4535 TCT/CS dated 19/12/2012 of the General Department of Taxation

[/spoiler]

Biên soạn: Nguyễn Hồng Tươi – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Tầng 6, toà nhà Việt á, số 9 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Website: https://gonnapass.com

Hotline: 0888 942 040