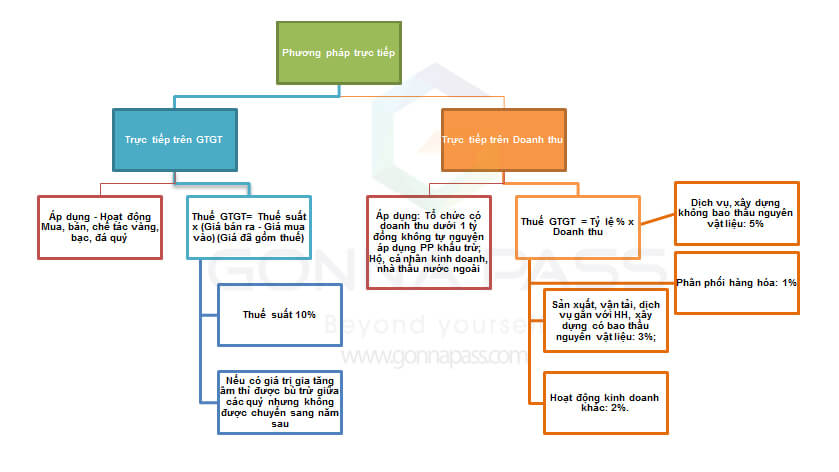

PHƯƠNG PHÁP TÍNH THUẾ GIÁ TRỊ GIA TĂNG: PHƯƠNG PHÁP TRỰC TIẾP

Tham khảo video về so sánh giữa phương pháp khấu trừ và phương pháp trực tiếp khi khi tính thuế GTGT

Các trường hợp áp dụng phương pháp tính thuế gtgt trực tiếp

Căn cứ vào Điều 13 “Phương pháp tính trực tiếp trên giá trị gia tăng” TT219/2013/TT-BTC và Khoản 4 điều 3 TT119/2014/TT-BTC sửa đổi bổ sung khoản 1 điều 13 TT219/2013/TT-BTC, có 2 Trường hợp áp dụng Thuế GTGT theo phương pháp trực tiếp được mô tả qua sơ đồ dưới đây

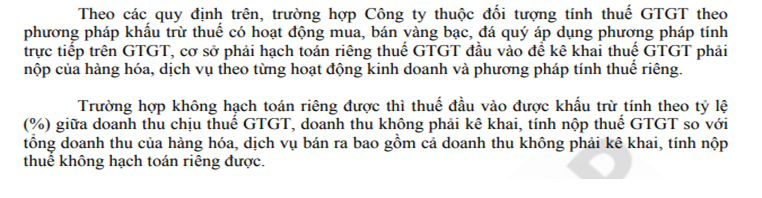

Bên cạnh đó, căn cứ vào điểm a, khoản 9, Điều 1 TT26/2015/TT-BTC sửa đổi khoản 2, Điều 14 TT219/2013/TT-BTC, doanh nghiệp thuộc đối tượng tính thuế GTGT theo phương pháp khấu trừ thuế có hoạt động mua, bán vàng bạc, đá quý áp dụng phương pháp tính trực tiếp trên GTGT, cơ sở phải hạch toán riêng thuế GTGT đầu vào để kê khai thuế GTGT phải nộp của hàng hóa, dịch vụ theo từng hoạt động kinh doanh và phương pháp tính thuế riêng.

Tham khảo công văn

Tham khảo công văn số 6310/CT-Htr: Chính sách Thuế GTGT đối với cơ sở kinh doanh vàng, bạc, đá quý như sau

Biên soạn: Trần Thị Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass