Một số lưu ý

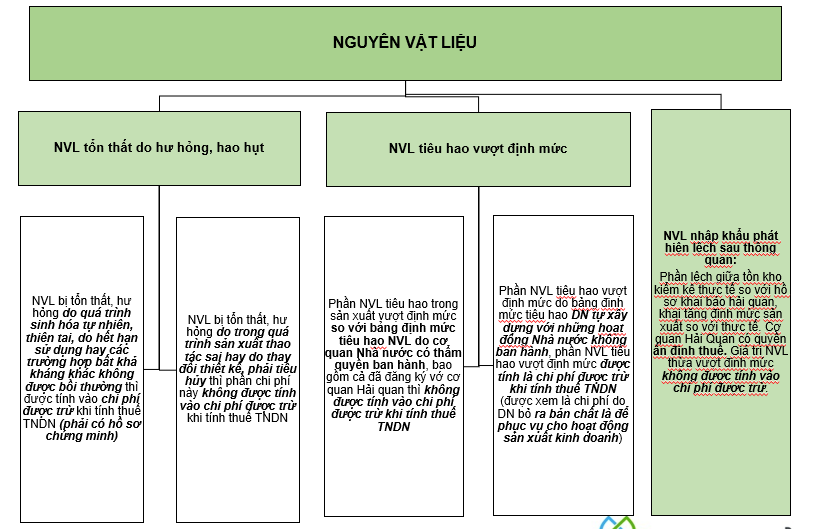

NVL tổn thất do hư hỏng, hao hụt

> NVL bị tổn thất, hư hỏng do quá trình sinh hóa tự nhiên, thiên tai, do hết hạn sử dụng hay các trường hợp bất khả kháng khác không được bồi thường thì được tính vào chi phí được trừ khi tính thuế TNDN (phải có hồ sơ chứng minh)

> NVL bị tổn thất, hư hỏng do trong quá trình sản xuất thao tác sai hay do thay đổi thiết kế, phải tiêu hủy thì phần chi phí này không được tính vào chi phí được trừ khi tính thuế TNDN

> NVL nhập khẩu phát hiện lệch sau thông quan:

> Phần lệch giữa tồn kho kiểm kê thực tế so với hồ sơ khai báo hải quan, khai tăng định mức sản xuất so với thực tế. Cơ quan Hải Quan có quyền ấn định thuế. Giá trị NVL thừa vượt định mức không được tính vào chi phí được trừ.

Vấn đề về chi phí nguyên vật liệu vượt định mức

Về cơ bản, phần chi phí nguyên vật liệu (NVL) tiêu hao trong sản xuất vượt định mức so với bảng định mức tiêu hao NVL do cơ quan Nhà nước có thẩm quyền ban hành, bao gồm cả đã đăng ký vớ cơ quan Hải quan thì không được tính vào chi phí được trừ khi tính thuế TNDN

Phần NVL tiêu hao vượt định mức do bảng định mức tiêu hao doanh nghiệp tự xây dựng với những hoạt động Nhà nước không ban hành thì phần tiêu hao vượt định mức chưa có ứng xử rõ ràng để được tính là chi phí được trừ khi tính thuế TNDN mặc dù đây có thể được xem là chi phí do DN bỏ ra bản chất là để phục vụ cho hoạt động sản xuất kinh doanh.

Tham khảo tại

Quy định về định mức chi phí nguyên vật liệu qua các thời kỳ

Cơ sở pháp lý

Thông tư 96/2015/TT-BTC

Trường hợp doanh nghiệp có chi phí liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế, cụ thể như sau:

Doanh nghiệp phải tự xác định rõ tổng giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác theo quy định của pháp luật.

Phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường được xác định bằng tổng giá trị tổn thất trừ phần giá trị doanh nghiệp bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường theo quy định của pháp luật.

a) Hồ sơ đối với tài sản, hàng hóa bị tổn thất do thiên tai, dịch bệnh, hỏa hoạn được tính vào chi phí được trừ như sau:

– Biên bản kiểm kê giá trị tài sản, hàng hóa bị tổn thất do doanh nghiệp lập.

Biên bản kiểm kê giá trị tài sản, hàng hóa tổn thất phải xác định rõ giá trị tài sản, hàng hóa bị tổn thất, nguyên nhân tổn thất, trách nhiệm của tổ chức, cá nhân về những tổn thất; chủng loại, số lượng, giá trị tài sản, hàng hóa có thể thu hồi được (nếu có); bảng kê xuất nhập tồn hàng hóa bị tổn thất có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

– Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

– Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

b) Hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Hồ sơ đối với hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, được tính vào chi phí được trừ như sau:

– Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp lập.

Biên bản kiểm kê giá trị hàng hóa hư hỏng phải xác định rõ giá trị hàng hóa bị hư hỏng, nguyên nhân hư hỏng; chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có) kèm theo bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

– Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

– Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

c) Hồ sơ nêu trên được lưu tại doanh nghiệp và xuất trình với cơ quan thuế khi cơ quan thuế yêu cầu.

Quy định về định mức chi phí nguyên vật liệu qua các thời kỳ

Legal basis

Before 2nd August, 2014

According to Point 2.3, Clause 2, Article 6 Circular 123/2012/TT-BTC:

“2.3. Expenses for raw materials, supplies, fuel, energy and goods in excess of reasonable consumption.

Enterprises build and manage the consumption norm of raw materials, supplies, fuel, energy, goods used in production and business. This norm is built from the beginning of the year or early product manufacturing period and kept at the enterprises and fully presented with the tax agencies upon their requirements.

Particularly the main norm of the principal products of the enterprises, they shall inform the tax authorities under direct management within the first 03 months of the year or 03 months after the start of production and business (for newly established enterprises or where the enterprises supplement the production of new products but these products are subject to notification of the norms but not being announced yet). The list of major norms of the principal products of enterprises shall be decided by the enterprises.

In case the enterprises during the time of production and business make adjustment and supplement the consumption norms of the raw materials and have informed the tax agencies, they must also notify the tax agency under direct management. The deadline for reporting to tax authorities to adjust and supplement the consumption rate is the time limit for submission of the finalization declaration of enterprise income tax in accordance with regulations of the settlement year. In case some raw materials, supplies, fuel and goods the State has issued the consumption rate shall comply with the norms issued by the State. In case the enterprises fail to notify the tax agency within the time limit prescribed, the tax agency during the inspection and checking shall have the right to determine the cost of raw materials, supplies and goods. The determination of the cost of raw materials, supplies and goods shall be based on the law on tax administration.”

=> Thus, for enterprise this period:

+/ Build their own norm

+/ Send key norms of key products of the enterprise to the supervisory tax authority within the first 3 months of the year or from the date of commencement of production and business

+/ Notice of adjustment and supplement of the notified norm must be informed to tax authority in the same deadline for submission of CIT finalization declaration, according to the provisions of settlement year (90 days after the end of fiscal year)

+/ If an enterprise fails to notify the tax authority within the prescribed time limit, the tax authority can reserve the right to fix the cost of raw materials upon inspection.

Before 6th August, 2015:

According to Point 2.3, Clause 2, Article 6 Circular 78/2014/TT-BTC:

“2.3. Expenses for raw materials, materials, fuel, energy and goods in excess of reasonable consumption norms.

Enterprises shall themselves build and manage consumption norms of raw materials, materials, fuel, energy and goods used in production and business. These norms must be elaborated from the beginning of the year or the product manufacturing period and kept at the enterprises.

For a number of raw materials, materials, fuel and goods with consumption norms prescribed by the State, enterprises shall apply these norms.”

=> Thus, for enterprise this period:

+/ Build norms and save themselves with respect to materials, fuel which the regulations of the state haven’t ruled on

+/ Against the previous period, there is a deregulation of norm notice and notice of adjustment and supplement of norms to tax authority in this period.

From 6th August, 2015:

New regulation at Circular 96/2015/TT-BTC

According to Point 2.3, Clause 2, Article 4 Circular 96/2015/TT-BTC (amended in Article 6, Circular 78/2014/TT-BTC):

“2.3. Expenditure on consumption of raw materials, fuel, energy, and goods beyond limits on reasonable expenses imposed by the State”

=> Thus, for enterprise this period:

+/ The non-deductible expense for norm excess is only applied to materials, fuels, energy and goods which have been issued by the State

+/ Enterprises do not need to build norm and save at enterprises with raw materials, fuels which have not been prescribed by the State

+/ Against the 2 previous periods, this time enterprises do not need to build norm, nor need to inform norm for raw materials and fuels that have not been issued by the State.

Biên soạn: Gonnapass team

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.